FOMCで何が起きた? FRBの「タカ派」転換を徹底解説

具体的にどこがそんなにタカ派だったのかというところを振り返っていきます。まず、政策金利については予想通り0.25%の利下げを3回連続で行い、4.25から0.5%まで利下げをしました。ただし、タカ派と映ったポイントは4つあります。1つは、今回の利下げに1名反対が出たということです。インフレのことを少し気にして、今回利下げしなくてもいいのではないかという反対者が1人出たということ。それから2つ目、利下げペースの鈍化とか一時停止を示唆した声明文。そして3つ目が、景気上振れ方向に修正された経済見通し。そしてタカ派色を印象付けたパウエル議長会見です。タカ派色というのは、金利を上げるとかインフレ抑制を重視するスタンスのことになります。

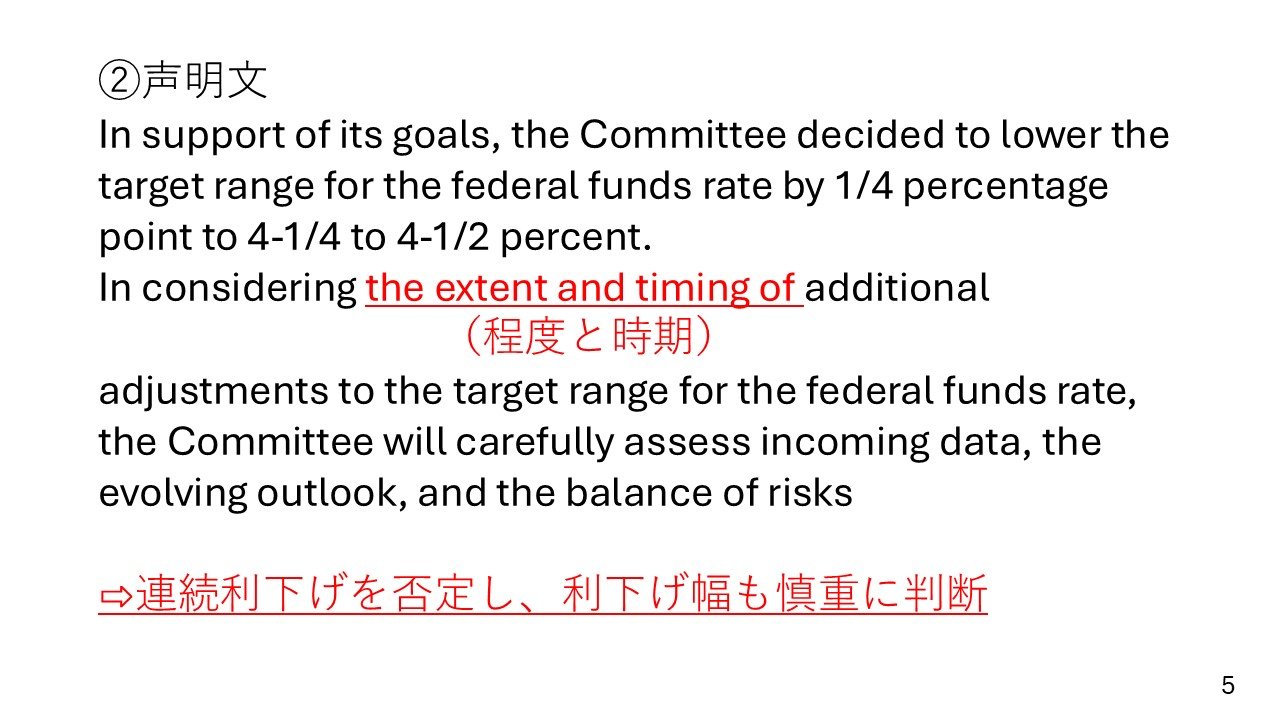

1番は、このまま書いている通りですが、2、3、4を見ていきます。まず声明文でほとんど同じだったのですが、ここの赤字部分が書き加えられました。追加的な金利の調整は(「In considering additional adjustment」)、今後入ってくるデータなどで検討していくというのが前回の声明文だったのですが、今回はそこに「The extent and timing of」という、利下げの程度と時期を含めて検討していくという文言が入ったのです。タイミングも検討していくということなので、もう連続利下げではないということです。そして、利下げの程度についても慎重に判断していくということでした。ですから、これが連続利下げではない、つまり1月はスキップも十分ありますし、あとは利下げをどのくらいまで進めていくか、ここも慎重に判断していく、これがタカ派に映った2つ目のポイントですね。

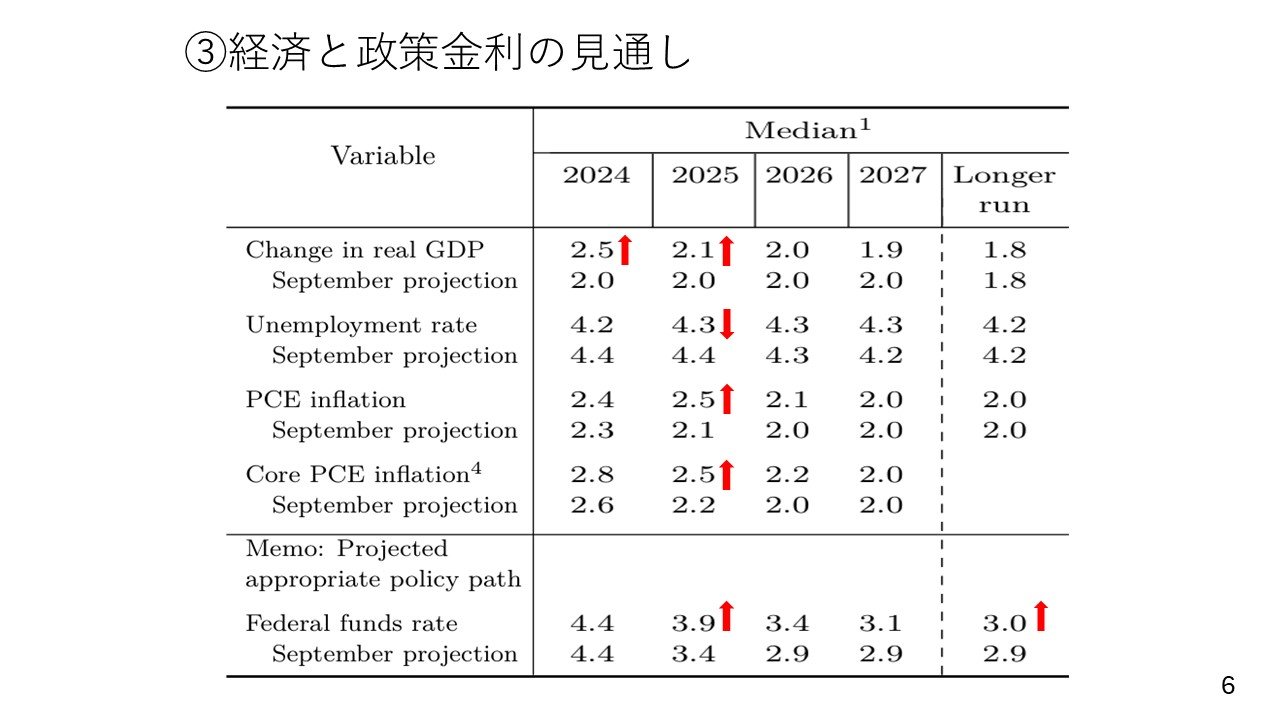

それから3つ目は、経済と政策金利の見通しの中央値修正です。例えば、物価に関しては2.1%と見ていた来年のインフレ率を2.5%としました。これはインフレが少し心配だという見方の表れですので、先ほどのページに戻りますと、インフレが心配なのであれば、利下げの停止につながってくるような見通しの修正ですよね。

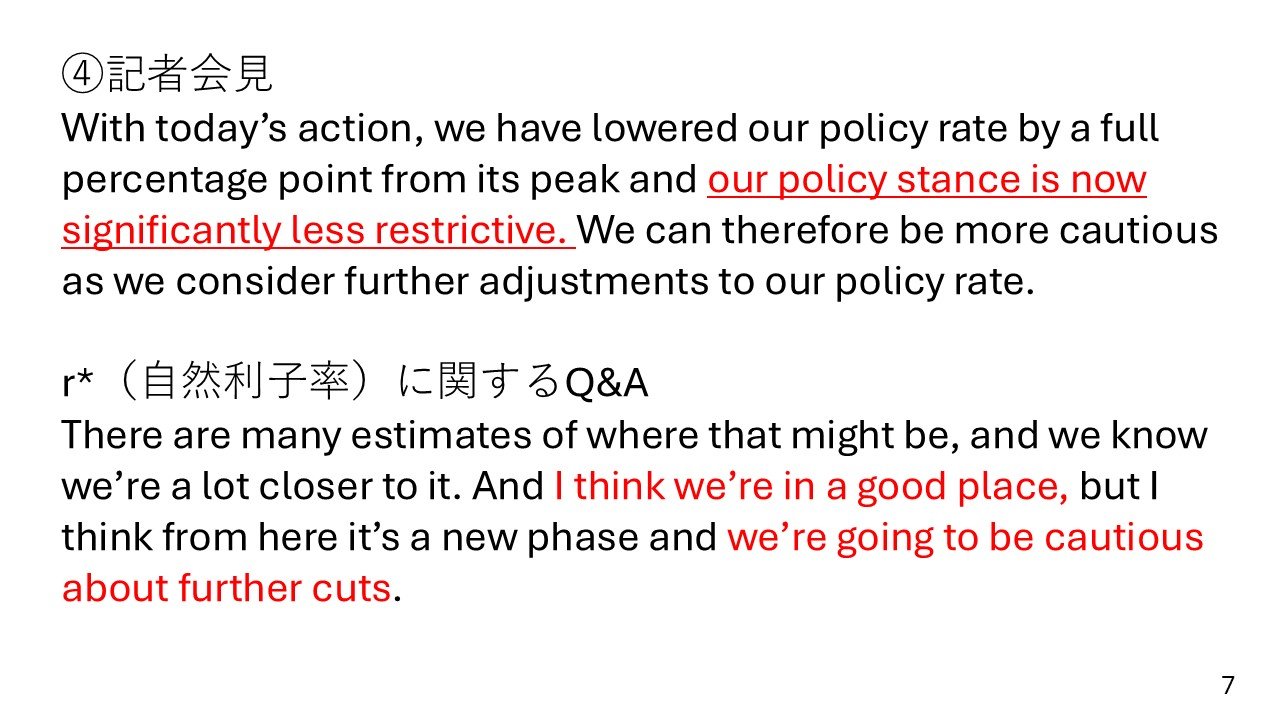

それから、政策金利、前回の9月の段階では、来年2025年の年末の政策金利を3.4%と見ていたわけですが、これは0.5%引き上げて3.9%となりました。つまり、利下げを2回分やらなくてもいいのではないか、こういう見方に傾いたということです。あとは長期的に見た適切な中立金利も、2.9から小幅に0.1%だけ上方修正されています。それから、パウエル議長の記者会見ですね。この「Our policy stance is now significantly less restrictive」というのは、要は景気に対して抑制的、つまりインフレを抑えるためにブレーキをかけているという状況は、だいぶ解消されたので、慌ててどんどん利下げをしていく必要がなくなった、こういうことを示唆しています。

それから、これは記者会見で自然利率をどう見ているかという質問がありました。それに対して、いろいろな推計があるので、よく分からないけれども、間違いなくそこに近づいており、結構いいところに来ている(「I think we are in a good place」)、そして、追加のさらなる利下げには慎重(「cautious」)だと言っています。

ですので、全体として見ると、利下げを続けるけれども、本当に利下げを続けるのかどうか、マーケット参加者としてはよく分からなくなった。これが先ほどの株安につながった大きなポイントだと思います。利下げはするのだろうけれども、本当にするのか、実施したとしてもあと1回ぐらいでしばらく利下げ打ち止めになるのではないか、少しストーリーが変わってきたんですよね。利下げ継続というストーリーが、利下げはあと1回するかもしれないけど、そのまま続けて利下げをするのかどうか、非常に疑わしくなったというのがマーケットの受け止めで、株が大きく下がったところだと思います。ですから、マーケットが見ていた以上に、タカ派に少しスタンスが触れたという受け止めになったのです。

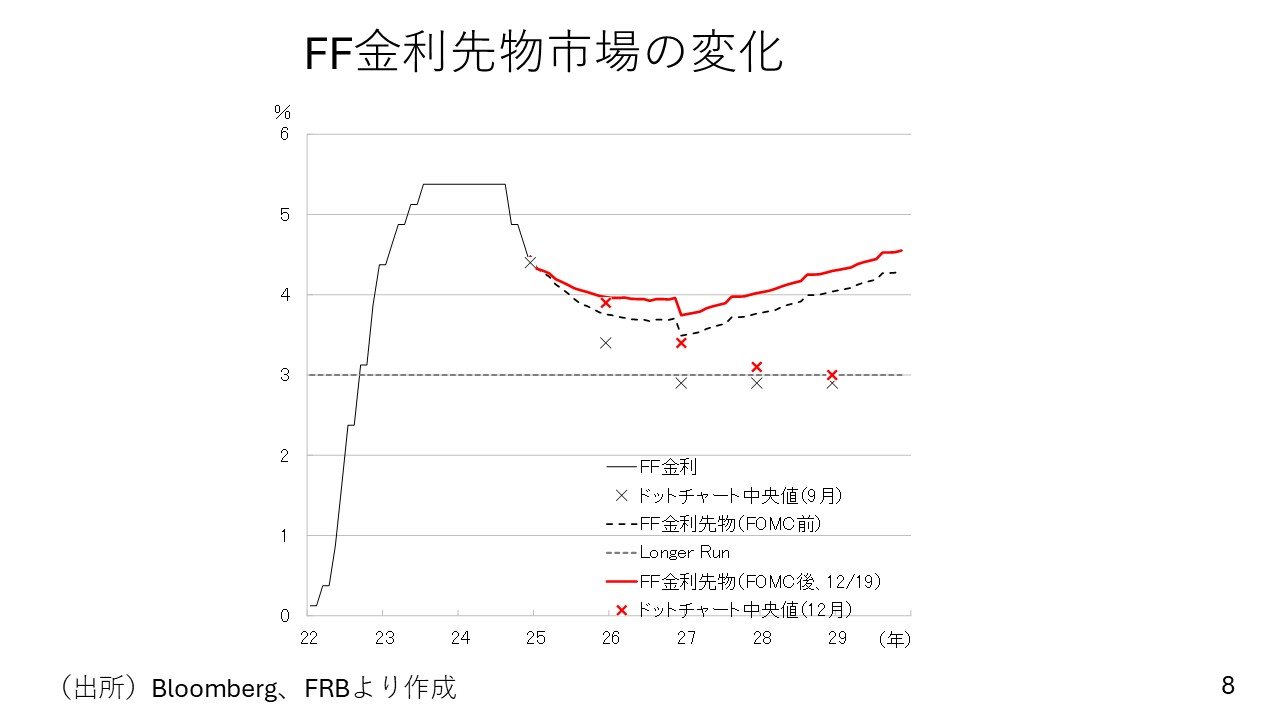

マーケットのFF金利先物市場の動きを見ていきますと、FOMC前の段階の政策金利見通しは、この黒い点線ですが、ここが赤い実線まで、だいたい0.25%利下げ1回分ぐらいが、ちょっと消えてしまうような見方に、かなりアップサイドにマーケットの見方も変化しています。2025年に関しては、政策金利は4%ぐらいという見方なので、要は利下げはあと1回という見方なのです。これはさすがにマーケットも振れすぎだと思いますが、ただそのぐらい、2回ぐらいは利下げすると見ていたのが1回ぐらいになってしまった、この見方が大きく株安を招いたと思います。