日銀が4月利上げを見送ったからか、最近、「日銀が利上げしないから円安なんだ」との声を耳にします。果たして本当でしょうか。改めて最近のドル円相場と金融政策との関係を確認し、金融政策の本来の姿について考え方を整理します。4月利上げを見送ったのになぜまた6月利上げを想定するのか、その本当の理由とは。

※本稿は、5月13日に「トウシル」に掲載された人気エコノミスト愛宕伸康氏の記事「『日銀が利上げしないから円安』は正しい?~6月利上げを想定する本当の理由~」を抜粋・編集しています。

「日銀が利上げしないから円安」は正しい?

日本銀行が4月利上げを見送ったからということもあるのでしょうか、最近、「日銀が利上げしないから円安なんだ」という声を耳にします。そうした声を聞くたびに、2008年のリーマンショック後によく言われた、「日銀が積極的に緩和しないから円高になるんだ」という日銀批判を思い出します。

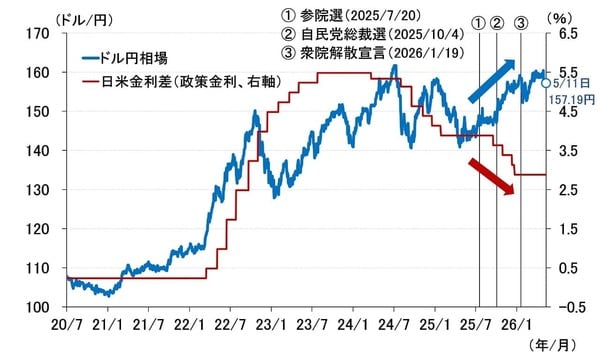

金利平価説やアセット・アプローチ(説明は割愛します)を前提にすると、理論上は金利の高い方にマネーが流れますので、上のような発想になるのも分かりますが、果たして本当なのでしょうか。図表1を見てください。

<図表1 日米金利差(政策金利)とドル円相場>

これは、政策金利で計った日米金利差とドル円相場の動きです。確かに、米連邦準備制度理事会(FRB)が急速利上げを実施した2022年春から2023年にかけては、日米金利差が拡大するとともに円安が進行しています。しかし、昨年夏ごろからは、日米金利差が縮小しているにもかかわらず円安になっています。

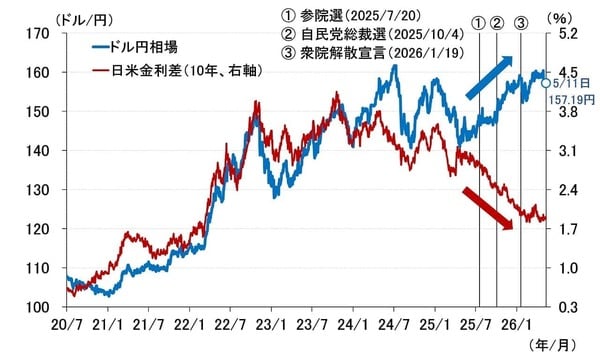

10年金利で計った日米金利差で見ると、その傾向はより明確です(図表2)。

<図表2 日米金利差(10年金利)とドル円相場>

10年金利には、金融政策だけでなく、景気、物価、財政リスクなどに対する市場の見方が反映されます。そうした要因に対する市場の注目度の移り変わりによって為替の反応も変化しますので、足もとにかけてドル円相場が政策金利に反応していないということは、それ以外の要因に反応していることを示唆しています。

それ以外の要因、すなわち(1)マイナスの実質金利、(2)デジタル赤字、(3)原油相場高、(4)財政リスクへの懸念、(5)強い米国経済、といった状況が変わらない限り、4月利上げを行っていたとしても、円安の流れは変わらなかったのではないでしょうか。

言うまでもないことですが、為替誘導を金融政策の目的にすべきではありません。というより、できないと言った方が適切かもしれません。国際的に資本移動が自由なもとで、金融政策と為替政策を同時に行うことはできないからです。金融政策は物価安定を優先すべきで、そのために緩和(引き締め)度合いを調整するというのが金融政策のあるべき姿です。