●日経平均株価は先行き12ヶ月61,000円程度で推移するだろう

●USD/JPYは先行き12ヶ月155円程度で推移するだろう

●日銀は利上げを続け、政策金利は26年7月に1.0%、27年7月に1.5%超となろう

●FEDはFF金利を26年9月に3.5%まで引き下げた後、様子見に転じるだろう

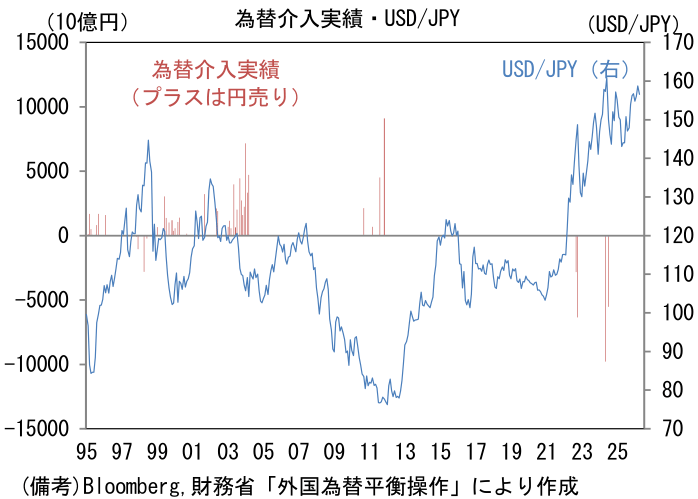

1年9ヶ月ぶりの為替介入

ドル円が160円超で推移していた4月30日、政府は5兆円程度とみられる為替介入を実施した。その直前には、片山さつき財務大臣が「いよいよ断固たる措置を取るタイミングが近づいている」「外出のときもお休みのときもスマホを離さずに、ということだけ申し上げる」、三村財務官が「これは最後の避難勧告」とそれぞれ最大限の予告をしていた。そのうえで、円相場急騰直後には政府関係者が介入の事実を認めた。また1日午前には三村財務官が「大型連休はまだまだ序盤」と発言し、連休中に介入を継続する姿勢を露にし、事実、1日と4日には複数回にわたり介入とみられる動きが観察された。そして5月6日午後には再び大きな円買い注文が入り、ドル円は155円近辺へと3円弱水準を切り上げた。

政府・日銀が為替介入に踏み切ったのは1年9ヶ月ぶり。2024年は日銀の金融政策決定会合を起点に円安が進行し、それを受けて連休中の4・5月に合計9.7兆円の為替介入を実施した。ドル円は160円台前半から153円台まで円高が進んだ。その後、じりじりと円安が進行し、再び6月末頃に160円を突破すると、政府・日銀は7月11~12日にかけて5.5兆円の為替介入を実施した。

なおIMFの基準によれば、「自由変動相場制」とは6ヶ月以内に為替介入が3回以内であることとされており、それを超えて為替介入を実施すると単なる「変動相場制」に分類される。1回の介入と見なされるのは3営業日以内であると暗黙の理解がある。したがって、今回は初回の介入(4月30日)から3営業日目にあたる5月4日までが1回の扱いとなる。5月6日の円高が介入であったならば、8日までは「2回目」の介入が警戒されるところである。半年に3回の基準以内に収めたいとの思惑が強いなら、政府は11月頃まで残り1回しか介入できないことを意味する。ただし、日本の休日(4~6日)の介入を7日(営業日)に一括して計上するならば、(3営業日に収まるため)先週来の介入は1回のカウントになるとの指摘もある。そもそも政府がIMF基準を重視するかという疑問もあり、政府の行動は読みにくい。