「介入原資は無限」の意味

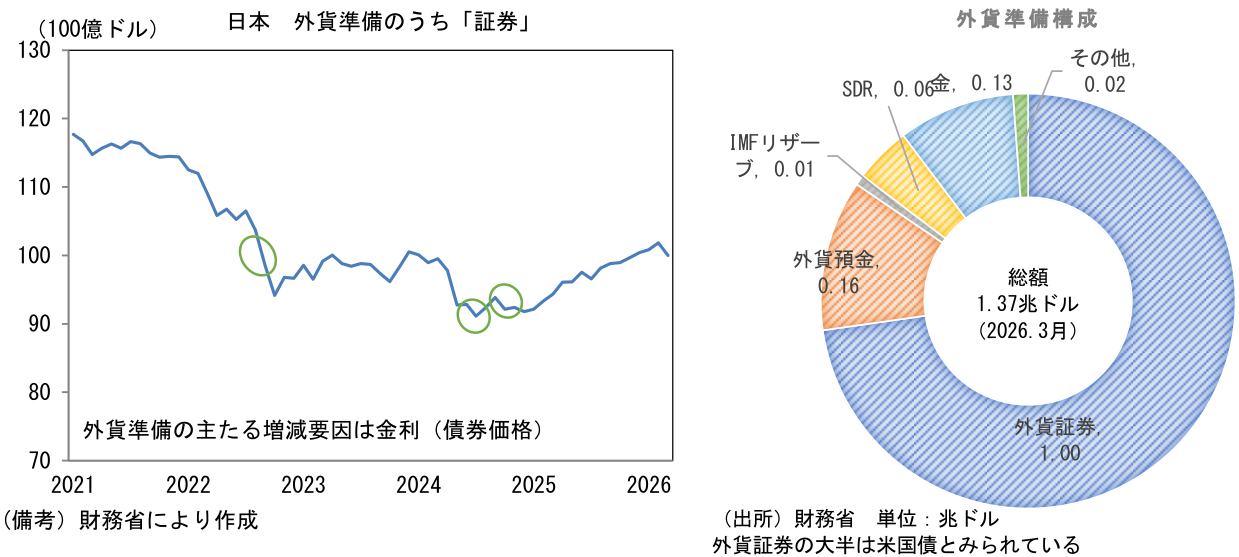

為替介入の原資(ドル売り・円買い)については、2022年以前は「(外貨)預金」が定説であった。ゆえに、即座に利用できる原資は限られているとの見方が共有されており、円換算(1ドル150円)では20兆円程度が上限であるとの見方が一般的であった。そこで政府は、市場参加者を惑わせる意図もあってか「介入原資は無限」などと発信したうえで、介入の原資を米国債が大半を占めるとされる「証券」とした(とみられる)。満期の短い債券を売却したほか、満期償還金を再投資せずに介入の原資に充てたとみられる。あるいは「外貨預金」で介入した後、満期償還金を再投資せずに「預金」に振り替えた可能性も指摘できる。いずれにせよ「預金」の残高を維持したことで、為替介入の上限額に関する定説は変わった。この手法は2024年の介入時も同様だったとみられ、外貨準備の「証券」残高は介入のあった2022年と2024年に減少した。「証券」の主たる増減要因は金利(債券価格)であるが、介入のあった該当月は前月比でみて「証券」は減少していた。なお、外貨準備の残高および構成は2022年6月から大きな違いはなく、円建てでみた介入原資の総額は維持されている。

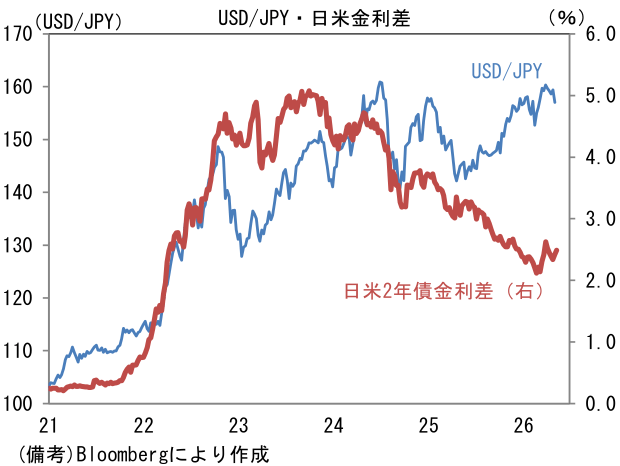

2022年と2024年の動きが再現されるなら、為替介入の効果は概ね2ヶ月となる。過去2回の相違点として重要なのは、①日米金利差の絶対水準と方向感、②米国側が円相場について協力的であることがあろう。

日米2年債金利差は、2024年4-6月平均が4.5%程度であったのに対して、直近は2.5%程度であり、キャリートレードの誘因は弱まっている。日米10年債金利差でみても2024年4-6月平均の3.5%程度に対して直近は1.9%程度と縮小している。向こう1年程度の政策金利は、米国が据え置き、日本が利上げであり、更なる縮小が想定される。日米金利差を絶対的な尺度として取り扱うなら、円安圧力は当時に比べて弱まっていると判断される。もちろん、米国の次回の政策変更予想が利上げ方向に傾くなら、ドル高主導の円安も考えられるが、為替がFedの利上げを織り込むにはもう少し距離があるだろう。

「日米協調介入」の可能性も残る

米国側の円相場に対する認識変化も重要であろう。過去2回の為替介入において米国側の姿勢はあまり明らかにされてこなかったが、ベッセント財務長官体制になって以降は米金利上昇に対して神経質になっていることもあってか、日本政府の為替認識に寄り添う節がみられる。その象徴は1月23日の日米協調レートチェックであり、報道によればそれを主導したのはベッセント財務長官であったという。何らかの要因で円安が加速して「日本政府の為替介入→(介入に伴う)米国債売り→米金利上昇」という展開を警戒しているのかもしれない。

現時点では、為替介入の効果は「時間稼ぎの域を脱しない」との見方に大きな修正は必要ないと判断される。しかしながら、米国側の姿勢変化に鑑みると、日米協調介入を含めてより大規模かつ複数回の介入を警戒しておく必要があろう。ベッセント財務長官は11~13日に高市首相、片山財務相、植田日銀総裁と会談すると伝わっている。為替介入を容認する発言がでるかもしれない。