日銀は予想通り4月利上げを見送りましたが、6月利上げに向けた布石をしっかり打っています。サプライズとなった「3票の反対票」、「展望レポート」の強い物価見通しとタカ派的な書き振り、植田総裁の記者会見での発言が、6月利上げの可能性が高いことを示唆しています。

※本稿は、4月30日に「トウシル」に掲載された人気エコノミスト愛宕伸康氏の記事「予想通り4月利上げを見送った日銀、6月利上げへの布石を打つ」を抜粋・編集しています。

日銀は予想通り4月利上げを見送り~背景は中東情勢悪化を巡る不確実性~

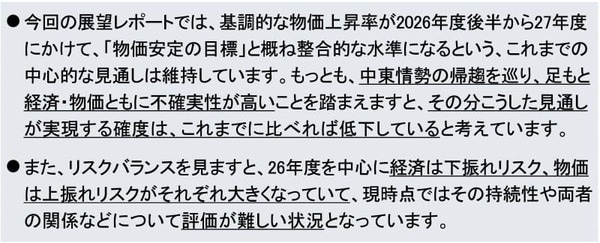

4月27~28日に開催された金融政策決定会合(MPM)で、予想通り日銀は利上げを見送りました。植田和男総裁は記者会見で、(1)中東情勢を巡る不確実性の高まり、(2)それに伴って自分たちの経済物価見通しが実現する確度が低下したこと、(3)経済は下振れリスク、物価は上振れリスクが高まり、今はその評価が難しいこと、を強調しました(図表1)。

<図表1 なぜ4月利上げを見送ったのか~記者会見での植田総裁の発言~>

このように、4月利上げが見送られたことは、中東情勢がわが国サプライチェーンに及ぼす影響を重視してきた筆者にとっては予想通りの結果でしたが、では日銀はいつ利上げを行うつもりなのでしょうか。結論から言いますと、6月15、16日に開催される次のMPMの可能性が高いと見ています。

というのも、日銀はそのための布石を、(1)今回の「3票の反対票」、(2)「展望レポート」(「経済・物価情勢の展望(2026年4月)」)の書き振り、そして(3)植田総裁の記者会見で、しっかり打っています。以下では、どこからそれが読めるのか、具体的に見ていくことにしましょう。

今回のMPMで利上げ提案が3票~利上げに向けた雰囲気づくりと円安抑止~

まず、今回のMPMで最大のサプライズだった3票の反対票です。正確には、3票の利上げ提案と言うべきですが、高田創審議委員、田村直樹審議委員、中川順子審議委員の3名が0.25%利上げの議案を提出し、反対多数で否決されました。

すでに「物価安定の目標」は達成されていると主張し、前回3月のMPMで利上げ提案を行った高田委員は、その見方が変わらない限り今回も利上げ提案をするだろうということは、容易に想像できました。また、「この春にも、物価安定の目標が実現されたと判断できる」と表明していた田村委員についても、今回の利上げ提案は十分予想ができたことです。

しかしながら、執行部寄りと見られていた中川委員の利上げ提案に関しては、市場は(もちろん筆者も)意外感をもって受け止めました。中川委員は6月29日の退任が決まっており、後任にはリフレ派と見られる佐藤綾野青山学院大学法学部教授が就く予定です。中川委員にとっては6月が最後のMPMとなります。

仮に、日銀執行部が「6月を過ぎると利上げの票が読み難くなる」と見ているとすれば、6月MPMで利上げをしておきたいと考えていても不思議ではありません。今回の4月MPMで利上げ提案者がタカ派の高田委員、田村委員に加え1票増えれば、利上げに向けた雰囲気づくりになるだけでなく、タカ派寄りのサプライズによって円安抑止も期待できます。

今回の中川委員の利上げ提案は、6月利上げに向けて戦略的によく練られた1票だと、筆者は見ています。

4月「展望レポート」のタカ派寄りの物価見通しと書き振り

また、今回の「展望レポート」の見通しと書き振りも、6月利上げの可能性が高いと思わせるのに十分なものとなっています。

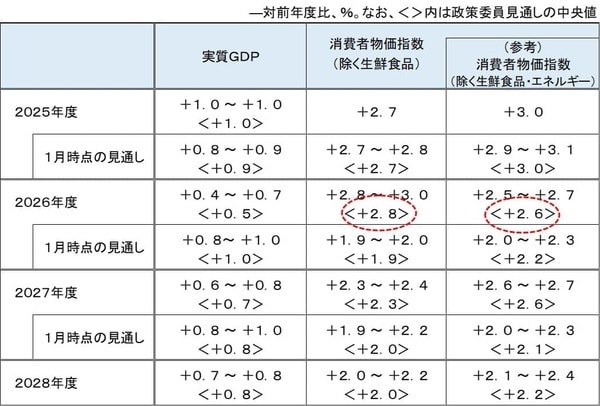

まず目を引いたのが物価見通しの強さです(図表2)。消費者物価(生鮮食品を除く)の26年度が前年比2.8%となっていますが、日本経済研究センターが集計するESPフォーキャスト(市場エコノミスト38人の予測、2026年4月調査)が2.1%であることを踏まえると、相当強いことが分かります。

展望レポートには、原油価格(ドバイ原油)が1バレル105ドル程度を出発点に、見通し期間の終盤にかけて70ドル台程度まで下落することを想定したとの説明がありますので、原油相場高騰を前提とするエネルギー価格の大幅な上昇が織り込まれていると見られます。

<図表2 「展望レポート」(「経済・物価情勢の展望(2026年4月)」)の見通し>

とはいえ、生鮮食品及びエネルギー除くベースも2.6%と、かなり高い伸びに上方修正されていますので、原油相場高騰の影響がエネルギー以外の品目にも幅広く波及することが想定されているのだろうと推察されます。

一方で、実質GDPの見通しは0.5%まで大きく下振れているわけですから、この見通しの裏には交易条件の大幅悪化が隠れているのではないかと読むことが可能です。そうであれば、理屈上、GDPデフレーターの伸びがかなり弱くなることが想定されているはずです。

いずれにせよ、今回の展望レポートの見通しを、全体のバランスを踏まえて評価すると、ビハインドザカーブ(利上げが後手に回ること)に陥る一歩手前の日本経済の姿を表現しているように筆者には見え、利上げの必要性を見通しの数字を通じて訴えかけているように感じます。