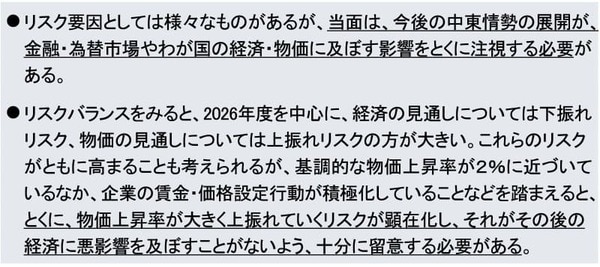

4月「展望レポート」の物価上振れリスクを強調した書き振り

さらに、展望レポートの書き振りにも、そうした意図が明確に見て取れます。植田総裁が記者会見で「中東情勢を巡るリスクシナリオが顕在化した場合の経済・物価への影響について詳しく説明した」とわざわざ強調した今回の「展望レポート」には、図表3のような記述があります。

<図表3 「展望レポート」(「経済・物価情勢の展望(2026年4月)」)の記述>

この記述を筆者なりの表現で分かりやすくまとめると、当面は中東情勢の展開を見極めることが重要だが、その先を考えた場合、経済の下振れリスクより物価の上振れリスクの方が、ビハインドザカーブに陥るリスクを高めるため心配だ、ということになります。

これを素直に受け取るなら、サプライチェーンに及ぼす影響、より具体的には、原油やナフサなどの調達が途絶するリスクが解消に向かえば、いち早く利上げに踏み切る可能性が高いと解釈することが可能です。

逆に言うと、6月中下旬になっても原油等の調達不安が現在のように高ければ、それこそ大変な事態であり、そうした最悪のケースを想定しない限り6月利上げの公算が大きいよ、ということなのでしょう。

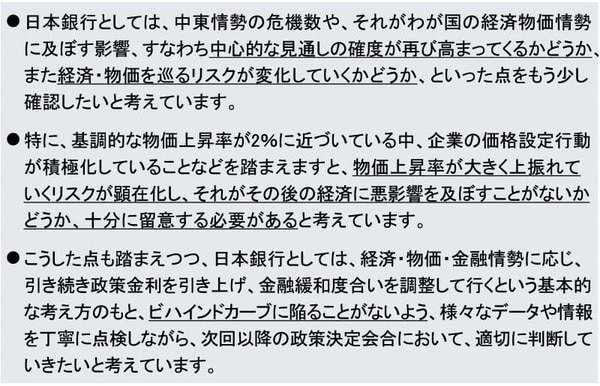

総裁記者会見でも、物価の上振れリスクを懸念していると念押し

以上の点を、植田総裁は記者会見でも丁寧に説明しています(図表4)。

<図表4 景気下振れリスクか、物価上振れリスクか~記者会見での植田総裁の発言~>

繰り返しませんが、図表4から明らかなように、物価上昇率が予想以上に上振れ、ビハインドザカーブに陥るリスクをより意識しているというトーンを鮮明に打ち出し、6月利上げの可能性が高いことを示唆したと捉えることができます。

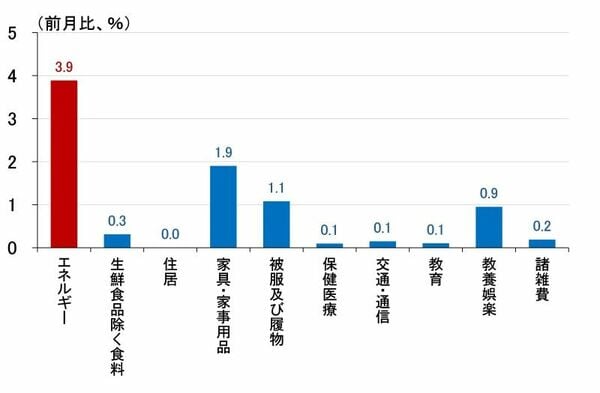

本当に物価は日銀が想定しているほど上振れるのか~消費者物価の足もとの動き~

参考までに、今月24日に3月の全国消費者物価指数が発表されましたので、ビハインドザカーブに陥るリスクが高まっていないか、すなわち広範なインフレ(Broad-based inflation)が伺われていないか、確認しておきましょう。

図表5は、全国消費者物価指数の10大費目(ただし、「光熱・水道」を「エネルギー」に差し替え)の前月比を見たものです。エネルギーは3.9%の比較的高い伸びとなっていますが、それ以外の費目にまで広範に波及しているかというと、まだ一部にとどまっているように見えます。

<図表5 3月の全国消費者物価(前月比)>

出所:総務省、楽天証券経済研究所作成

もちろん、今後、エネルギー以外の幅広い品目に価格上昇が波及していく可能性は十分ありますが、逆にそうなったとき、果たして物価上昇率が図表2に紹介した見通しで収まるのかどうか。

図表6は消費者物価指数(生鮮食品及びエネルギー除く)と輸入物価指数の推移です。グラフには、消費者物価に合わせるかたちで、前年比が2%で推移するラインを点線で示しています。

<図表6 消費者物価(生鮮食品及びエネルギー除く)と輸入物価>

これを見ると、昨年まで2%より明らかに速いペースで上昇していた消費者物価が、足もとペースダウンしている姿が浮き彫りとなります。

これが、輸入物価上昇の影響を広範な品目が受けるかたちで再び2%より速いペースになることを日銀は想定しているわけですから、植田総裁がよく言う「見通しが実現する確度」が高まると、実はビハインドザカーブに陥るリスクが高まることを意味しているかもしれません。