筆者は、職域における確定拠出年金(DC)継続教育の研修やiDeCoセミナーの講師を行う機会が多くありますが、そうした研修等では様々な質問を受けます。今回は、そうした研修等で受けた質問の中からピックアップして皆さまのギモンにお答えし、皆さまにDCを徹底的にご活用いただきたいと思います。

ギモン① NISAとDCにいくら投資すれば良いですか?

2026年4月には企業型確定拠出年金(企業型DC)のマッチング拠出の上限が撤廃されます。2026年12月より企業型DCとiDeCoを合計した拠出限度額が引き上げられ、個人型確定拠出年金(iDeCo)の拠出上限の撤廃と69歳までの加入が可能となります。こうした変更を機に、これまで少額投資非課税制度(NISA)しか利用していなかった人が、マッチング拠出やiDeCoも検討するようになると思います。

基本的な考え方として、NISAはライフイベント支出の準備、DCは老後の生活資金の準備という目的に積立投資をするものです。特にDCは公的年金制度を補完するものですから、60歳になるまで引き出せない代わりに、NISAよりも強力な節税メリットを与えているのです。

人生の3大支出は、①子どもの教育資金、②住宅購入資金、③老後の生活資金と言われ、計画的に準備しなければなりません。つまり、①と②の準備にはNISAを使い、③の準備にはDCを使うというのが基本になります。

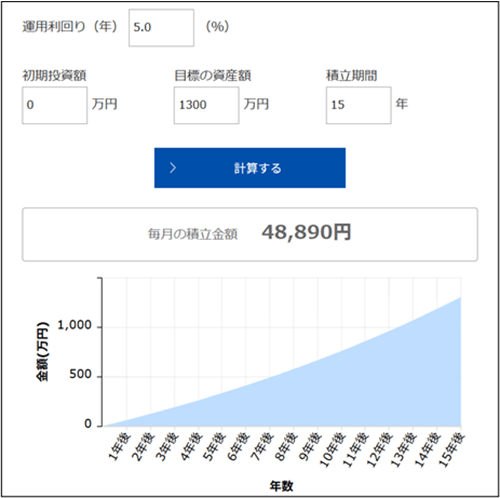

では、NISAとDCはいくら積立投資をすれば良いのでしょうか? NISAではライフイベントに必要な金額を見積もります。もちろん、将来のことは分かりませんので、子どもの教育資金に500万円、住宅購入の頭金に500万円、自動車購入費として300万円、合計で1,300万円を目標に置きます。そうしたら、金融機関がホームページ等で提供しているシミュレーション・ツールを利用して、運用利回り5%、運用期間15年と置いて計算させると、毎月約4.9万円の積立投資をすれば良いと試算されます。

アセットマネジメントOneでもホームページでシミュレーション・ツールを提供していますので、ご自身の場合はどうなるのか試算してみてください。

【積立金額シミュレーション】

次にDCはどのように見積もれば良いのでしょうか?

20代、30代の方に老後の生活資金がいくら不足するかなんて想像もつかないと思います。40年も先の経済環境なんて分かりませんし、そもそも公的年金等の社会保障制度も大きく変わっているかもしれません。したがって、少額でも良いので積立投資だけは早めに始めておいて、リタイアが近づいてきたら精度を高めて見直しを行うというのが現実的かと思います。

例えば、公的年金や退職金を除いた老後の生活資金の不足分が2千万円とした場合、先ほどのシミュレーション・ツールを利用して、運用利回り5%、運用期間30年と置いて計算すると、毎月約2.4万円の積立投資をすれば良いと試算されます。

結論として、20代、30代であれば、NISAで月額5万円、DCで月額2.5万円、合計月額7.5万円(年額90万円)の積立投資ができれば良いと考えられます。平均的な会社員であれば給与の2~3割を積立投資に回すというイメージになります。これをベースに、昇給分や賞与などから積立投資額を上乗せすれば、リタイアが迫ってきてから慌てることはないのではないかと思われます。

ただし、くれぐれも投資額とリスクの取り方で無理をしないことが大切です。積立投資で最も重要なことは継続することです。投資額を増やしすぎて日常生活に支障が生まれ、自己投資や趣味に回すお金が無くなってしまうと豊かな人生とは言えません。また、リスクを取り過ぎて相場の動きに一喜一憂しないようにしましょう。