ギモン② 会社を退職した時にDCはどうしたら良いですか?

企業型DCに加入していた会社員が会社を退職した場合についてですが、企業型DCの規約で加入期間を59歳までとしている場合に、(1)60歳未満の退職と、(2)60歳以後の退職で異なります。

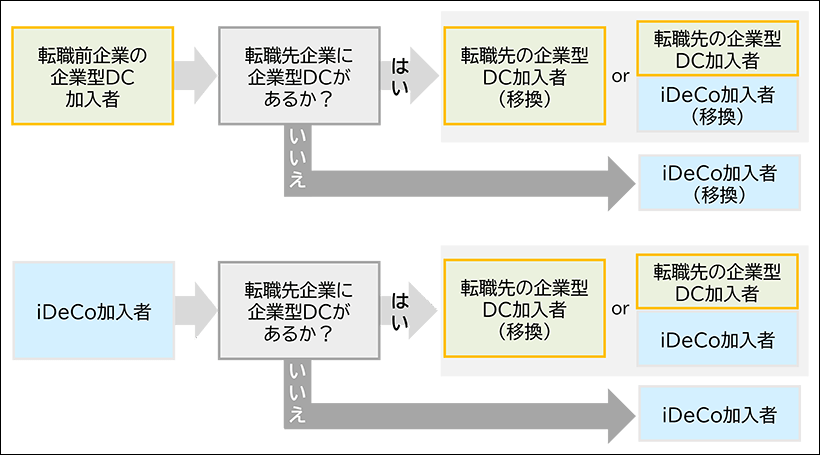

(1)60歳未満の退職

企業型DCの加入者が退職し、フリーランス(自営業者)や専業主婦となる場合、別の企業に転職して転職先企業に企業型DC制度がない場合、転職先企業に企業型DC制度がある場合で異なります。

①自営業者や専業主婦となる場合/転職先企業に企業型DC制度がない場合

転職元の企業型DCで積立投資をしてきた個人別管理資産を自分で作った金融機関のiDeCo口座へ移換し、iDeCoの加入者として掛金を拠出をすることも、 iDeCo口座で新たな拠出はせずに運用のみを継続することもできます。

ここで一つ注意したいのは自動移換です。転職元の企業型DCからiDeCoに移換手続きを行わないと、6カ月経つと国民年金基金連合会に自動的に移換されてしまいます。もし、そのまま4カ月間放置しておくと、毎月98円(年間1,176円)の手数料が個人別管理資産から引き落とされていきます。

②転職先企業に企業型DC制度がある場合

転職元の企業型DCで積立投資をしてきた個人別管理資産を、転職先の企業型DCへ移換することができます。また、転職先の企業型DCではなく、自分で金融機関にiDeCo口座を作って個人別管理資産を移換し、iDeCo口座の拠出と転職先の企業型DCの加入を同時にすることもできます。

ただし、転職先の企業型DCでマッチング拠出を選択する場合は、iDeCoへの加入(拠出)を併用することはできません。

【DCのポータビリティ(移換)のイメージ】

(2) 60歳以後の退職

この場合は、企業型DCの加入者から同じ企業型DCの運用指図者となりますので、iDeCoに移換しなくても、企業型DC のまま75歳になるまで運用を継続することができます。

いかがだったでしょうか?

確定拠出年金は公的年金を補完する制度として創られまもなく四半世紀を迎えます。これまでの間に加入対象や拠出限度額の拡大などの改正を重ね、より使い勝手の良い制度になってきています。皆さまの老後不安の解消に、DC制度を徹底的に活用して頂きたいと考えています。

(執筆 : 花村 泰廣)

・当資料は、アセットマネジメントOne株式会社が作成したものです。

・当資料は情報提供を目的とするものであり、投資家に対する投資勧誘を目的とするものではありません。

・投資信託は、株式や債券等の値動きのある有価証券に投資をしますので、市場環境、組入有価証券の発行者に係る信用状況等の変化により基準価額は変動します。このため、投資者の皆さまの投資元本は保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。ファンドの運用による損益は全て投資者の皆さまに帰属します。また、投資信託は預貯金とは異なります。

・当資料は、アセットマネジメントOne株式会社が信頼できると判断したデータにより作成しておりますが、その内容の完全性、正確性について、同社が保証するものではありません。また掲載データは過去の実績であり、将来の運用成果を保証するものではありません。

・投資信託は、1.預金等や保険契約ではありません。また、預金保険機構及び保険契約者保護機構の保護の対象ではありません。加えて、証券会社を通して購入していない場合には投資者保護基金の対象にもなりません。2.購入金額については元本保証及び利回り保証のいずれもありません。3.投資した資産の価値が減少して購入金額を下回る場合がありますが、これによる損失は購入者が負担することとなります。