前回のコラムで、家計戦略や資産形成を見据えて“貯蓄はあるけど、頭金ゼロ”という前向きな選択をしている層が増加してきていることがわかりました。今回のコラムでは、“貯蓄はあるけど、頭金ゼロ”の層が、どのように住宅ローンを利用しているのかについて深堀していきます。

●参考記事:【「家を買うなら頭金2~3割」の常識はもう古い? “貯金はあるけどあえて頭金ゼロ”を選ぶ人が増えている理由】

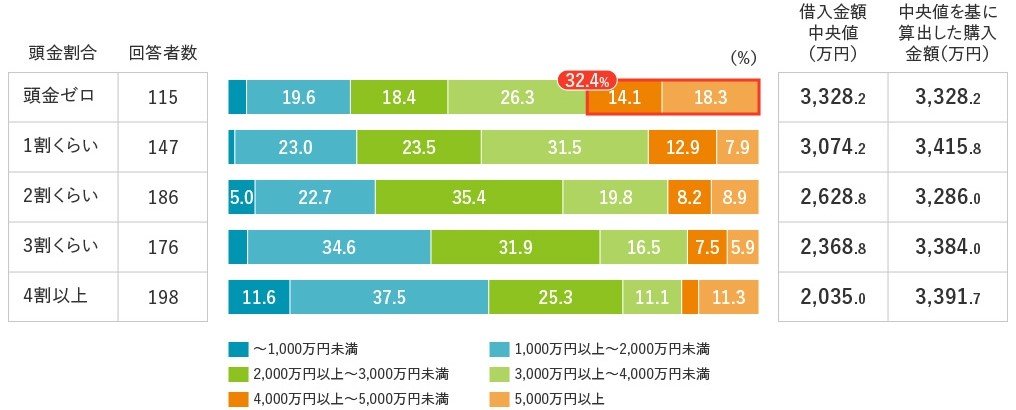

3拍子そろった“貯蓄はあるけど、頭金ゼロ”の住宅ローン

まず借入金額については、頭金割合が少ないほど借入金額中央値が高くなる傾向にありました(図表1)。この借入金額中央値をもとに購入金額を算出すると、いずれもおよそ3,300~3,400 万円に収まっており、頭金割合を抑えたことで借入金額が増えているという構造であることが分かりました。

また、借入金額4,000万円以上の割合は、頭金ゼロが最も多く(32.4%)、高額な借入れが目立ちました。

【図表1】借入金額

回答者:住宅ローン利用経験者のうち、住宅購入時の保有金融資産が500万円以上あったと回答した方

※借入金額「わからない、覚えていない」は除く ※借入金額中央値は、回答が各選択肢内で均等に分布していることを前提として算出。小数点以下第二位を四捨五入 ※4割以上の購入金額については、4割として算出 ※グラフ内表記5.0%未満は省略

(出所)特に出所を示していない場合、三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2025年)をもとにミライ研作成