長く続いた低金利を背景に、「貯蓄はあるけど、頭金ゼロで住宅を購入する」という選択が、以前よりも自然なものとして受け入れられるようになってきました。手元資金を住宅購入に充てるのではなく、資産形成に活用する方が合理的だとする専門家の意見も一部に見られます。

では実際に、こうした選択をする人は増えているのでしょうか。また、頭金をあえて入れないという選択は、住宅ローンの利用や資産形成になんらかの違いをもたらすのでしょうか。本コラムでは、頭金割合ごとの住宅ローン契約と資産形成の傾向に注目し、分析を行います。

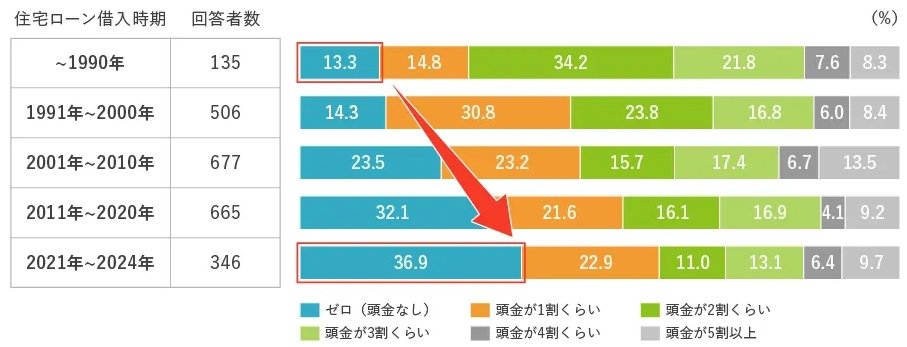

広がる“頭金ゼロ”という選択

住宅ローン借入時期ごとに頭金割合を比較すると、時代とともに変化していることが分かります。

1990年までの借入れでは、「頭金ゼロ」はわずか13.3%にとどまり、「2割くらい(34.2%)」「3割くらい(21.8%)」が主流でした(図表1)。しかし、2021年~2024年の借入れでは、「頭金ゼロ」が36.9%で最も多く、「1割くらい」も22.9%と高い割合を占めています。一方で、かつて主流であった、「2~3割くらい」は合わせても24.1%にとどまります。

かつては、「頭金を2~3割準備すること」が、住宅購入時の一般的な目安とされていましたが、近年では「頭金はゼロ」での借入れが一般的となってきていることがうかがえます。

この「頭金ゼロ」での住宅購入の増加は、手元資金が十分でないことから「頭金ゼロ」という選択をする人が増えているためなのでしょうか。それとも、十分な資金を保有しながらも、あえて「貯蓄はあるけど、頭金ゼロ」という選択をしているのでしょうか。

【図表1】住宅ローンの頭金割合(時系列)

回答者:住宅ローン利用経験者

※頭金割合「わからない・忘れた」は除く(特に断りがない限り、以降の図表においても同様の前提に基づいています)