日銀はあとどのくらい利上げするのか~中立金利の水準と考え方~

では、その緩和(引き締め)度合いをどうやって計るのでしょうか。近年の中央銀行の標準的な考え方では、経済が安定しているときの金利水準である「自然利子率」と、実際の実質金利との差で評価します。

ただ、この自然利子率は実質の概念で、政策金利と直接比較ができず分かりづらいということもあって、それに物価目標の2%を足して名目概念にしたものを中立金利と呼び、それと政策金利とを比較することによって緩和(引き締め)度合いを計っています。

日銀はこれまで、日本の自然利子率はさまざまな推計によって「マイナス1.0~0.5%」と考えられるので、それに「物価安定の目標」2%を足した「1.0~2.5%」が中立金利だろうという見方を、市場と共有してきました(図表3)。

<図表3 日本の中立金利は何%?~日銀による過去の説明~>

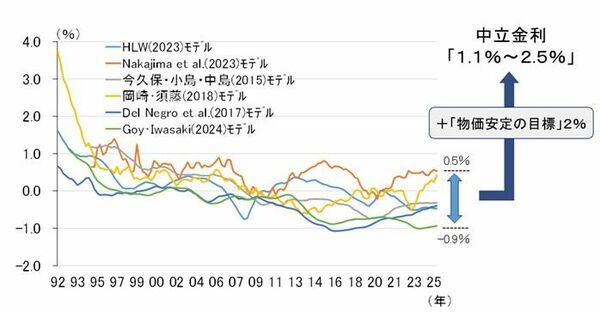

最近、「1.0~2.5%」では幅が広すぎるということで、日銀では直近のデータまで織り込んだ自然利子率の再推計を行い、3月27日に結果を公表しましたが(図表4)、新たな自然利子率は「マイナス0.9~0.5%」、従って中立金利は「1.1~2.5%」と、結局従来の数値からほとんど変わっていません。

<図表4 日本の中立金利は何%?~日銀による現在の説明~>

出所:日本銀行、楽天証券経済研究所作成

出所:日本銀行、楽天証券経済研究所作成

日銀は、2026年度後半から2027年度にかけて「物価安定の目標」2%が実現すると想定し、そのタイミングで政策金利を中立金利に持って行こうとしています。しかしながら、中立金利は実際には観察できない概念上の金利であり、金融政策実務上は、利上げに対する経済、物価、市場の反応を見ながら、中立金利になっているかどうかを慎重に見極めていくしかないというのが実態です。

現在、市場では、中立金利を1.5%程度とみる向きが多いようですが、そうだとすれば、現在の政策金利が0.75%ですから、利上げがあと3回実施されることになります。

その程度の利上げが今後行われたとして、果たしてそれが前述した五つの要因を凌駕(りょうが)し、為替のトレンドを円高に転換させられるでしょうか。リーマンショック後もそうでしたが、為替変動を金融政策だけで捉えるのはかなり無理があるように思います。

いずれにせよ、あと2回利上げすれば政策金利は1.25%となり、中立金利「1.1~2.5%」の範囲に入ってくることになります。

日銀としては、政策金利が中立金利に達しているかどうかを慎重に見極めなければならないフェーズに入ってくるわけで、これまでのように半年に1回ペースといった単純なコミュニケーションは取れなくなります。これまで以上に金融政策の予測が難しくなるとみています。

4月に利上げを見送ったのに、引き続き6月利上げを想定する理由

以上のとおり、ひとまず政策金利が1.25%になるまでは、物価上振れリスク(ビハインドザカーブに陥るリスク)を意識しながら、できるときに利上げを行うというスタンスが維持されると考えられます。こう言うと、「いやいや、4月がそのできるタイミングだったんじゃないの」という声が飛んできそうですが、ここでなぜ4月利上げが見送られたか、改めて触れておきたいと思います。

日銀が4月の金融政策決定会合で公表した「経済・物価情勢の展望(2026年4月)」(以下、「展望レポート」)に、「今回の展望レポートの中心的な見通しは、足もと不透明な状況となっている中東情勢について、今後、その影響が和らぐもとで、原油価格が下落し、サプライチェーンの大規模な混乱は生じないことを前提に作成している」とあります。

この「サプライチェーンの大規模な混乱」というのが、筆者がこれまで指摘してきた、原油やナフサといった原料調達が困難化してサプライチェーンが途絶するリスクのことですが、そうしたことが生じないことを前提にしているとわざわざ断っているということは、裏を返せば、そうしたリスクを意識しているということになります。

もっと言うと、日銀としてはそもそもそうしたリスクをメインシナリオに置くことができません。地震や金融市場で起きる○○ショックと同じで、予測が困難であることに加え、事前にそれを想定して政策対応を行うと、そのこと自体が市場に余計な混乱を生じさせることにつながりかねません。

一方、中東情勢の悪化で物価上振れリスクが高まっているわけですから、サプライチェーンが途絶するリスクが解消すれば、すかさず利上げを行う必要があります。

こうした状況を踏まえると、いつでも利上げに踏み切れるようなコミュニケーションをとりながら、サプライチェーンが途絶するリスクが解消するのを静かに待つというのが、今の日銀にできる対応だと整理することができます。4月の利上げ見送りが、それまでの日銀の利上げに前のめりな情報発信とズレて感じられたのは、こうした事情があるからだと分析しています。

こうした状況は、6月15~16日の金融政策決定会合に向けても変わりません。サプライチェーンが途絶するリスクが解消することをメインシナリオとして、利上げに向けた前傾姿勢を保つ。

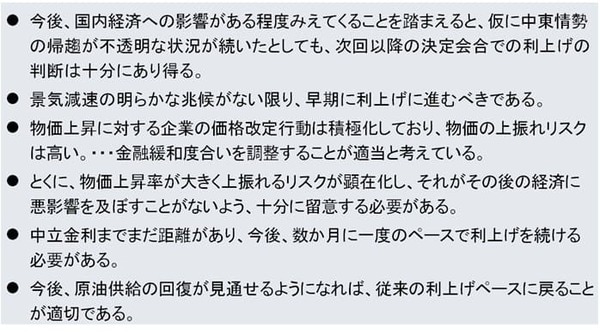

これが日銀の取り得る対応であり、昨日公表された4月金融政策決定会合の「主な意見」(「金融政策決定会合における主な意見(2026年4月27、28日開催分)」)でも、利上げに向けた積極的な意見が多く掲載されています(図表5)。

<図表5 4月金融政策決定会合の「主な意見」に掲載された利上げに積極的な意見>

もちろん、中東情勢の混乱が長引き、6月16日になってもサプライチェーンが途絶するリスクが解消しなければ、静かに利上げが見送られることになるでしょう。そんな異常事態は想像したくもありませんが。