企業の業績や財務状況を把握し、今後の成長性や安定性を吟味するために必要なデータが詰まっている決算書。それを読み解く知識は投資家のみならず、ビジネスパーソンにも必須。

いまさら聞けない「決算書」について学びたい! そんな声に話題の書籍『「会社の数字」がみるみるわかる! 決算書のトリセツ』が優しく寄り添います。約30年間にわたり、銀行員やコンサルタント、M&Aアドバイザーとして多面的な実務経験を通じて決算書を読みつづけた前田忠志氏が、決算書のエッセンスを見極めるために確立した手法を解説。今回は特別に、本書の「はじめに」と、第1章「大きい取引ができるのは、社長か?課長か?―会社の大きさを読む 損益計算書(PL)1」の一部を公開します。(全4回)

●第2回「大きな数字に慣れる! 企業の利益を決算書から読み解く“超シンプルな計算式”」

※本稿は前田忠志著『「会社の数字」がみるみるわかる! 決算書のトリセツ』(実務教育出版)の一部を再編集したものです。

あなたの仕事と売上高の関係

会社には、営業部門、製造部門、管理部門など、多くの部署があります。あなたが会社で働いているなら、どのような部門であっても、しっかりと仕事をすることで会社に貢献しています。

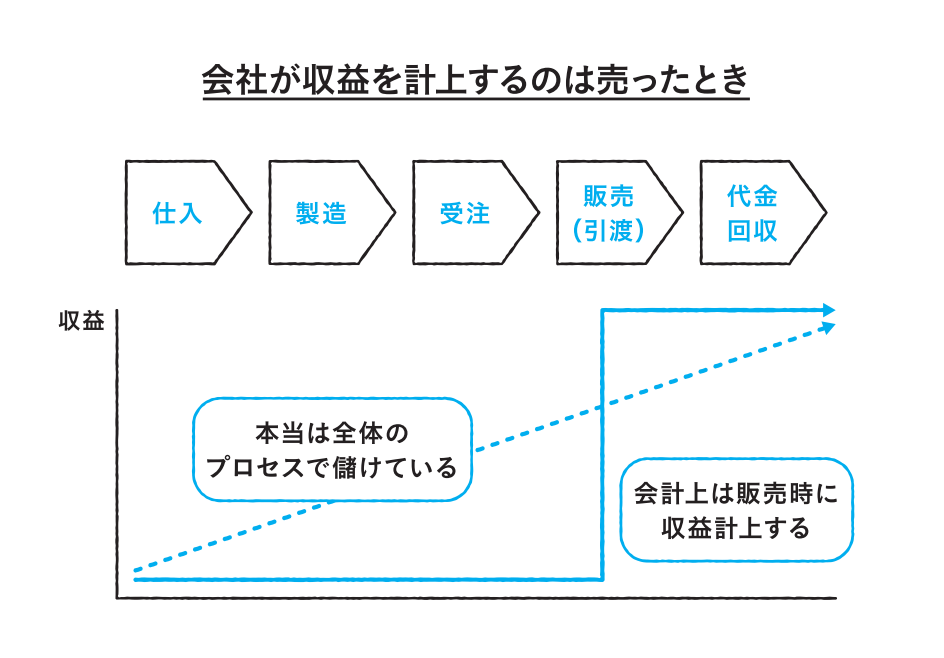

会社は、仕入れて作って売るという全体の流れのなかで儲けています。ただ、PLでは「利益=収益-費用」という計算をします。収益のほとんどは売上高ですので、売ることで利益がうまれます。

仕入れたり、作ったりするのも大切な活動ですが、会計上は、仕入れたり、作ったりしている時点では、収益はあがらず利益になりません。仕入れたり、作ったりした時点では、売れるかどうかわかりませんし、いくらで売れるかもわかりません。

そこで、ある意味では割り切って、売った時に収益を計上することにしよう、ということで会計のルールが決まったのです。

売るということは、商品を引き渡すということです。サービス業なら、サービスを提供するということです。受注とは違います。受注しても、売上にはなりません。

私たちは、ネットでニトリの商品を注文することができます。でも、ニトリは、ネットで注文が入っても、その時点では売上にはなりません。代金が銀行振込で前払い入金になっても、売上にはなりません。売上になるのは、商品を引き渡したときなのです。

商品を引き渡せば、代金を回収する前でも売上になります。私たちは、ニトリの店舗で、クレジットカードで買うことができます。その場合、ニトリは、商品を引き渡した時点では、現金を受け取るわけではありませんが、売上を計上することになります。

一般に、企業間の取引では、その都度代金を受け取らず後日にまとめて受け取ることが多いです。たとえば、1カ月分をまとめて翌月末に受け取ったりします。こういう場合、クレジットカードで売ったときと同じように、売上を計上するのは、入金日ではなく商品を引き渡したときになります。