第3号被保険者は20歳以上60歳未満が対象

健康保険と年金――両者には決定的な差があります。それは加入の対象となる年齢です。

第8回でも取り上げましたが、年金の第3号被保険者は20歳以上60歳未満の人が対象となっています。一方、健康保険の被扶養者は20歳未満や60歳以上でも対象になります※4。

※4 60歳以上の被扶養者の年収要件は130万円未満ではなく180万円未満となります。

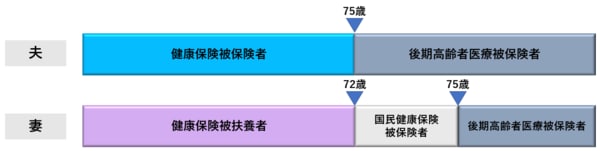

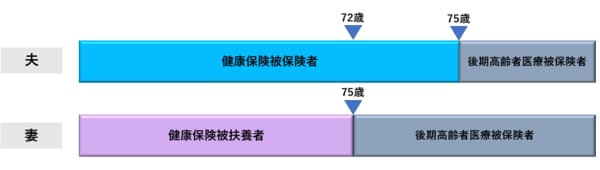

ただし、健康保険制度についても対象は最大でも75歳までとなっていますので、たとえ会社に勤めていても75歳からは健康保険には加入できず、その被扶養者についても75歳以降はなれません。75歳からは健康保険だけでなく、国民健康保険(主に退職者や自営業者、その配偶者を対象)の対象にもなれず、後期高齢者医療制度の被保険者となります。言い換えれば、会社に勤めても、自営業をしていても、そして年金生活で“無職”となっていても、75歳になれば誰しもが後期高齢者医療制度に入るというわけです。

●健康保険は最大75歳まで

例:夫が3歳年上で会社員、妻が専業主婦の場合

例:夫が3歳年下で会社員、妻が専業主婦の場合

年齢の条件が異なることは想像以上に大きな影響を及ぼします。

例えば、夫が60歳のサラリーマンとして在職中とします。その夫本人は国民年金第2号被保険者となって健康保険にも加入できますが、妻は60歳以上だとすると(女性のほうの年齢が上のご夫婦ということです)、健康保険の被扶養者になれても、国民年金第3号被保険者にはなれない……となります。

つまり“社保”とくくられがちな2つの制度において、一方(健康保険)の扶養には入っていても、もう一方(年金)では外れている、という事態が起きるわけです。