60歳未満でも第3号被保険者になれないことがある

さらに、扶養に入る人が60歳未満であったとしても、夫婦に年齢差がある場合は要注意です。

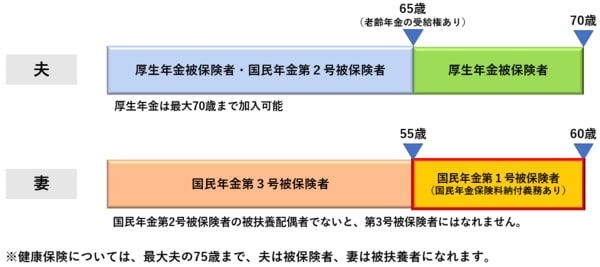

65歳になって老齢年金を受給できる夫が65歳以降も引き続き勤務していて厚生年金被保険者・健康保険被保険者となっている場合、その60歳未満の妻は、健康保険は被扶養者になれるのに対して、年金は第3号被保険者にはなれません。

この場合の夫は、65歳前と異なり、65歳以降は厚生年金被保険者になれても国民年金第2号被保険者にはならないためです。そのため、夫の65歳時点からその60歳未満の妻も「第2号被保険者の被扶養配偶者」である第3号被保険者にはなれず、第1号被保険者に切り替わることになります。

そして、60歳になるまで国民年金に加入義務があるため、第1号被保険者へ切替をしてからは、60歳の前月分まで国民年金保険料の納付の必要があります。

現行制度上は、60歳以上は国民年金に加入義務がないので、60歳で老齢基礎年金が満額に達していない場合、老齢基礎年金を増やすために自ら任意加入できますが、言い換えると国民年金保険料(2022年度:1万6590円)を納付しないと年金が増やせないことになります。つまり、端的にいってしまえば、60歳以降も国民年金に加入したいのならば、“(保険料納付の)支出が必須”というわけです。

●夫65歳以降在職・60歳未満の専業主婦の年金

例:10歳年上の夫の場合