本連載の第2回における過去実績の比較に対して、読者の方からご質問やご指摘をいただきました。以下6点について、私の考え方をご説明させていただきます。なお、ご質問が日本株の事例に集中していましたため、私からも日本株を中心にお答えいたします。

ただしその前に、第2回ではスペースの関係でご説明できませんでした当該パフォーマンス比較に関わる私の基本方針をご説明します。

この比較では何よりも客観性並びに厳密性が必要だと考えましたため、

・比較データは、読者の皆様が検証していただけるように、私が計算したものは使用しない

・代わりに第三者機関が算出し公表しているデータを、出所を明記し、そのまま使用する

・データ時点は、恣意性を排除するため、可能な限り最新のものを使用する

との方針のもと、国内資産を対象とする投資信託では最も精緻に計算されていると思われる(後述)野村総合研究所Fundmarkのデータを、海外資産を対象とする投資信託では米国モーニングスター社のデータを、それぞれ使用しました。

以下ご質問にお答えします。

-

1. リターンの比較を行う期間が3年や5年では短すぎるのでは?

日本に限らず海外も含めた公募投資信託では、評価機関によるパフォーマンス評価は運用開始後3年経過すると開始され、レーティング付与も始まります。そのためパフォーマンス分析に最低限必要な期間は3年と考えました。

また、投資信託の販売会社の「お客様本位の姿勢」を明らかにするために、金融庁が各社に開示を求めている「比較可能な共通K P I」の中に、残高上位20ファンドのリスク・リターンやコスト・リターンに関わる数値がありますが、これらは直近5年間のリスクとリターンに基づいて算出するように定められています(注1)。そこで5年も追加的な評価期間としては適切と考えました。

ご指摘の通り、より長期間のリターンに基づいて比較をするのが望ましいという点には私も同意します。しかしながら、日本の公募投資信託の場合、データ期間をあまり長くすると、長期間に渡って運用が継続されているファンドが少ないためサンプル数が大きく減少してしまう可能性があります。またアクティブファンドの場合には、途中で運用者交代等が発生し運用手法並びに運用成績の継続性に疑義が生じるケースが多くなる等の問題点も考慮しています。

(注1)出所:金融庁「投資信託の販売会社における比較可能な共通KPIの定義https://www.fsa.go.jp/news/30/sonota/20180629-3/02.pdf

-

2. 野村グループに在籍していた筆者が野村総合研究所のデータを使用するのは客観性の点で問題では?

筆者はかつてもそして現在も野村総合研究所 Fundmarkの作成には全く関与していません。国内資産に投資するファンドの分析に野村総合研究所のデータを使用したのは、以下の3つの理由で、他社によるデータに比べて最も厳格かつ緻密に計算されていると考えるからです。

・アクティブファンド及びインデックスファンドともにその分類が精緻に実施

・カテゴリーごとの平均リターンであるFPI(ファンド・パフォーマンス・インデックス)は、分類を構成する各ファンドの日次収益率を、各ファンドの実質持ち分金額(前日の純資産金額を当日の設定額と解約額で調整したもの)によって加重平均して算出(注2)

・実質持ち分金額は投資信託協会のデータに含まれないため独自に推計(注2)

他には理由はありません。

(注2)出所:野村総合研究所Fundmark

https://www.nri.com/-/media/Corporate/jp/Files/PDF/knowledge/report/fis/ids/fundmarkreport_202109.pdf?la=ja-JP&hash=9197FA8E6DAF95C5148E840192CE8B31A865E971

-

3.リターンではなく、リスク調整後リターン(例:シャープ・レシオ)で比較すべきでは?

ご指摘の通りと考えます。ただし、メディア上ではアクティブファンドとインデックスファンドの実績比較がリターンのみで行われることが多いため、加えて話を単純化し多くの方にご理解いただけるようにする目的で、第2回ではあえてリターンのみで比較しました。また、アクティブファンドとインデックスファンドの加重平均リターンのリスク水準はそれほど大きな差にはならない(4を参照)ため、リターンの優劣はリスク調整後リターンの優劣とほぼ同義になるとも考えていました。

今回はご指摘通りシャープ・レシオで比較します。

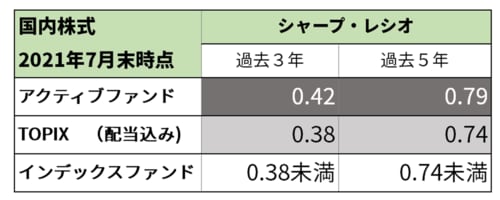

以下の表は第2回の分析と同時点(7月末)のデータに基づき野村総合研究所Fundmarkが算出し掲載しているシャープ・レシオです。シャープ・レシオでも同様に、アクティブ・ファンドの方が、TOPIX(配当込み)を上回る運用成績を挙げています。なお、Fundmarkにはインデックスファンドのシャープ・レシオは掲載されていませんが、インデックスファンドのリターンはTOPIX(配当込み)よりもコスト分低くなる一方で、リスクは同水準と考えられるため、インデックスファンドのシャープ・レシオはTOPIX(配当込み)よりもさらに低い水準になると考えられます。

(注)「アクティブファンド」は野村総合研究所Fundmarkによる分類で国内株式/一般/フリーのカテゴリーに分類される249ファンドの同研究所が算出する金額加重カテゴリー平均(NRI-FPI)リターンに基づくシャープ・レシオ。「TOPIX(配当込み)」は同指数のシャープ・レシオ。

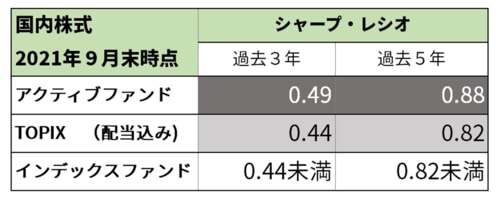

なお、本稿執筆時点ではオンライン上で公表されているのは9月末データのみのため、以下に9月末データも合わせて掲載します。7月末と同様にアクティブファンドのシャープ・レシオの方がTOPIX(配当込み)より高い水準となっています。

(注)「アクティブファンド」は野村総合研究所Fundmarkによる分類で国内株式/一般/フリーのカテゴリーに分類される248ファンドの同研究所が算出する金額加重カテゴリー平均(NRI-FPI)リターンに基づくシャープ・レシオ。「TOPIX(配当込み)」は同指数のシャープ・レシオ。

4.購入時手数料の差も考慮すべきでは?

購入時手数料は同じファンドでも販売会社によって異なる場合があるため、ファンドごとにリターンから手数料を控除して比較することは困難です。そこで日本株アクティブファンドの典型的な購入時手数料を税込3.30%とし、同インデックスファンドの典型的な購入時手数料を税込0.55%と仮定し、それぞれのリターンから控除します。

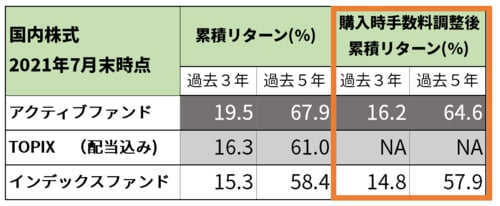

以下で第2回のリターン比較を再掲し、上記で仮定した購入時手数料を差し引いた累積リターンを計算します。購入時手数料を差し引いた後でもアクティブファンドの運用成績の方が優れている結果となっています。また投資期間が長期になると、両者の差は大きくなっています。

(注)「アクティブファンド」は野村総合研究所Fundmarkによる分類で国内株式/一般/フリーのカテゴリーに分類される249ファンドの同研究所が算出するカテゴリー金額加重平均(NRI-FPI)リターン。「TOPIX(配当込み)」は同指数のリターン。「インデックスファンド」は同分類で、国内株式/インデックス/TOPIXのカテゴリーに分類される77ファンドのカテゴリー金額加重平均(NRI-FPI)リターン。

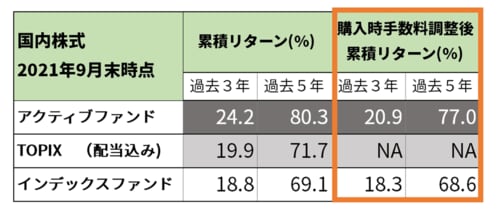

また、上記(3)と同様に現在開示されている9月末データに基づいて計算すると以下のようになります。7月末データと同様、購入時手数料の差を考慮しても、アクティブファンドの運用成績が優れています。

(注)「アクティブファンド」は野村総合研究所Fundmarkによる分類で国内株式/一般/フリーのカテゴリーに分類される248ファンドの同研究所が算出するカテゴリー金額加重平均(NRI-FPI)リターン。「TOPIX(配当込み)」は同指数のリターン。「インデックスファンド」は同分類で、国内株式/インデックス/TOPIXのカテゴリーに分類される79ファンドのカテゴリー金額加重平均(NRI-FPI)リターン。

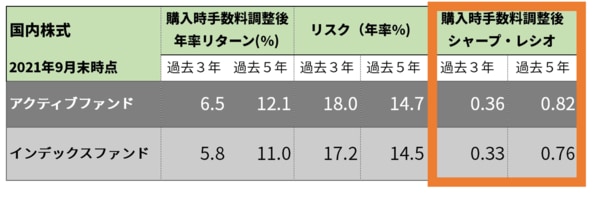

今回はさらに購入時手数料調整後のリターンに基づくアクティブファンドとインデックスファンドのシャープ・レシオを計算します。リスクはFundmarkが算出し掲載している数値を使い、リスク・フリー・レートはゼロとし、例外的に筆者が計算します。

購入時手数料調整後のシャープ・レシオでも、アクティブファンドの成績が優れています。なお、アクティブファンドのリスクはインデックスファンドのそれよりも大きいですが、商品性からイメージされるほどその差は大きくはない点にもご留意ください。

(注)「アクティブファンド」は野村総合研究所Fundmarkによる分類で国内株式/一般/フリーのカテゴリーに分類される248ファンドの同研究所が算出するカテゴリー金額加重平均(NRI-FPI)リターン。「インデックスファンド」は同分類で、国内株式/インデックス/TOPIXのカテゴリーに分類される79ファンドのカテゴリー金額加重平均(NRI-FPI)リターン。リスクはFundmarkが算出。購入時手数料調整後年率リターン及びシャープ・レシオは筆者が計算。

5.日本株インデックスファンドには、TOPIX連動型のみならず、日経225連動型も多く存在するので、日経225連動型も比較に加えるべきでは?

日経225連動型のインデックスファンドは比較対象に加えるべきではないと考えます。本連載が行なっているのは、あくまでもアクティブファンドとインデックスファンドの比較です。アクティブファンドの運用成績とインデックスファンドの運用成績を純粋に比較するためには、同じ市場指数に対して運用されているファンド同士を比較する必要があります。

私が過去25年間に調査した日本株ファンドのうち、制約を受けずに幅広い投資対象ユニバースから銘柄選択を行うアクティブファンド(野村総合研究所Fundmark分類の日本株ファンドでは一般/フリーというカテゴリーに分類)の大多数は、ベンチマークあるいは参考指標としてTOPIXを運用目標にしていました。したがって、これらTOPIXを運用目標とするアクティブファンドと比較すべきは、あくまでもTOPIXとの連動を目指すインデックスファンドです。TOPIX型アクティブファンドを日経225連動型インデックスファンドと比較してしまっては、アクティブ運用とインデックス運用の差だけでなく、TOPIXと日経225との差にも影響されることになり、アクティブ対インデックスの純粋な比較は不可能です。また、近年では、TOPIXや日経225にとどまらず、JPX日経400他の日本株インデックスやそれらに連動するインデックスファンドも開発されています。それらをどこまで含めれば良いのかという問題もあります。

なお、本来であれば日経225連動型インデックスファンドも日経225をベンチマークもしくは参考指標とするアクティブファンドと比較をしたいところです。しかし、日経225型のアクティブファンドはほとんど存在しない(私の25年の経験でも1度しか遭遇していませんし、そのファンドも20年ほど前に償還されています)ため(注2)、日経225型同士の比較は行っていません。他の日本株インデックスについても、それらを運用目標とするアクティブファンドが非常に少ないため、比較は行なっていません。

(注2)アクティブファンドがなぜ日経225をベンチマークや参考指標として利用しないかについては、別の機会にご説明します。

6.アクティブファンドの平均リターンは、いわゆる「生存バイアス」によって押し上げられているのではないでしょうか?

「生存バイアス」とは、運用成績の悪い(アクティブ)ファンドからは投資家が資金を引き上げ、ファンドが早い時期に償還/消滅してしまうため、それらの運用成績が平均リターンの算出対象には含まれない分、平均リターンが実際よりも高く計算されているという考え方です。このご指摘には一理ありますが、残念ながら償還/消滅してしまったファンドに関してはデータが取得できないため、このバイアスの度合いを厳密に算出し調整することは困難です。

しかしながら、日本の投資信託では、短期売買により、パフォーマンスの良いものほど早く資金が流出し、パフォーマンスの悪いものほど資金が流出しないという状況が長い間続いていました。日本の投資信託に関する本分析で懸念すべきは「生存バイアス」ではなく、「逆生存バイアス」なのかもしれません。

おわりに

今回は、本連載の第2回で行いました過去実績に基づくアクティブファンドとインデックスファンドの比較に対して上記のようなご質問・ご指摘をいただきましたので、その点を踏まえて再考・再検証を行いました。その結果として改めて「日本株ファンドでは、過去3年及び5年の期間で比べると、平均リターン及びリスク調整後リターンの両方で、アクティブファンドの方がインデックスファンドよりも優れた成績をあげている」ことを見ていただきました。

ただし、この結果はあくまでも過去の結果にすぎません。資産運用の世界では過去の実績は必ずしも将来を示唆するものではありません。ご自身の今後の資産運用にはアクティブファンドとインデックスファンドのいずれが良いのか/適しているのかを考えていただくためには、本連載の他の回でご説明しましたように、過去実績やコストの差に留まらず、多角的に考えていただくことが重要だと考えます。