事業主がマネー教育を提供する目的

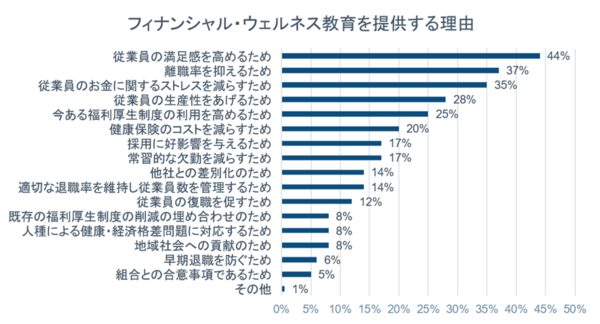

なぜ、事業主は従業員にマネー教育を提供するのでしょう。下のグラフは、米国のEmployee Benefit Research Instituteが2020年に実施した調査からの抜粋です。

出所:2020 EBRI Financial Wellbeing Employer Survey: October 22, 2020 EBRI ISSUE BRIEF No.515

従業員のお金に対する不安を軽減し、集中力を高めて仕事に臨んでもらう。それによって労働生産性をあげたい、と多くの企業が考えています。お金は個人の幸福感を支える大きな要素ですから、マネーに関する知識をつけて最適な行動をとってもらう。それによって、従業員のエンゲージメントを高めたいというわけです。

フィナンシャル・ウェルネス・スコアのようなツールを活用して、従業員のエンゲージメントを定点観測している会社も現れています。そのうえで、教育メニューを複数用意して、それぞれの従業員に刺さるプログラムを提供しているわけです。

DC教育はフィナンシャル・ウェルネスの入り口

今回のフィナンシャル・ウェルネス調査では、お金を4つの領域に分けて分析しました。しかし、お金に色はついていませんから、それぞれの領域はつながっています。

家計の収支が赤字だと、お金を貯める・増やすといったことはできません。借金があるのであれば、その返済が先に来るでしょう。逆に、まとまった資産が貯まるのを待っていると時間がかかるから、ローンを組んで今を楽しむという「時間を買う」戦略を取るのもアリでしょう。これとは別に、貯蓄でカバーできない経済的損失が起こった場合を考えて、保険で備える人もいるわけです。このように4つの領域はそれぞれつながっているものなので、どれか一つだけを取り上げて教えるのでは、少し偏った教育になってしまうわけです。

日本の職場でのマネー教育は、現状のところDC、すなわち老後に向けた資産形成が中心になっています。しかし、それだけが従業員のニーズだとは限りません。より広範なフィナンシャル・ウェルネスの見地からマネー教育を施せば、従業員のエンゲージメントは、より高まるのではないでしょうか。

「労働生産性の向上を通じて企業の競争力を高めるもの」。職域マネー教育をこう戦略的に位置付けてもいいのではないでしょうか。