フィナンシャル・ウェルネスとは「お金の面での幸福度・豊かさ」を測ろうという新しい試みです。これまで2回にわたり、フィデリティ・インスティテュートが実施したフィナンシャル・ウェルネス国際調査の結果をお伝えしてきました(第1回 お金の面での幸福度 日本のスコアはおおむね「良好!?」/第2回 懐事情は悪くないのに、不安を感じ「自信欠乏ゾーン」に集まる日本)。日本人の特性が、諸外国との比較の中で際立つような内容だったように思います。

この調査の特徴でもありますが、お金を「日々のやりくり(稼ぐ・使う)」「借りる」「資産を形成する(貯める・増やす)」「万が一に備える」といった4つの役割に分ける考え方は、皆さんもすぐに応用できる手法ではないでしょうか。

今回は、確定拠出年金(DC)の加入者であるかどうかで、フィナンシャル・ウェルネスのスコアに違いは出るのか?について見ていきたいと思います。

DC加入者と非加入者のフィナンシャル・ウェルネス・スコアの違い

DCの加入者であれば(特に企業型DCの加入者であれば)、フィナンシャル・ウェルネスのスコアはきっと高くなるだろう、と予測するのは自然ですね。特に、資産形成分野のスコアは加入者でない人と比べて高くあるべし、と考えたいところです。DCでは事業主に加入者教育の提供が義務づけられていますから。教育を受けた上に、老後に向けた資産形成を実践しているわけですから。

これをきっかけに、お金のこと全般に関心が広がって、資産形成以外の分野でもスコアが高くなるのではないか、と期待されます。

実際はどうだったでしょう? ふたを開けてみると、たしかにDC加入者の方がスコアは高かったのですが、それほど大きな差は見られませんでした。予想は半分当たり、半分はずれ、といった感じです。以下の表を見てください。

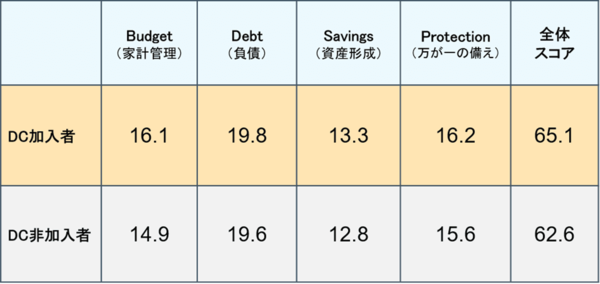

表:DC加入者と非加入者のフィナンシャル・ウェルネス・スコアの比較

(各分野は25点満点、合計は100点満点、数値は中央値)

出所:フィデリティ投信「フィデリティ・フィナンシャル・ウェルネス・サーベイ」(2021年2月)

DC加入者の全体スコアの中央値は65.1点であり、非加入者の62.6点よりは確かに高いです。しかし、これは大きな差とはいえません。

個別分野で見ると、資産形成のスコアはDC加入者が13.3点に対して、非加入者は12.8点とわずか0.5ポイント差でした。一番差が開いたのは家計管理でしたが、それでも1.2ポイント差です。非加入者の方が高スコアだったという分野はさすがにありませんでしたが、この事実にはいろいろと考えさせるものがあります。