前回のコラム(お金の面での幸福度 日本のスコアはおおむね「良好」!?)では、フィナンシャル・ウェルネスとはどういうものかを紹介するとともに、アンケート調査の概要について説明しました。今回はフィナンシャル・ウェルネスを構成する4つの分野、すなわち、「家計管理」「負債」「資産形成」「万が一への備え」について掘り下げていきます。

調査の中で、興味深い回答が得られた項目については個別に紹介していくこととします。この調査の質問には「あなたの収入はいくらですか」といった具体的な数値を聞くようなものも、もちろんありますが、それだけではなく、「資産形成は順調ですか」「今の保障額で十分だと思いますか」といったように本人の感じ方を聞く質問も含まれています。

幸福度を測るためには、単に年収や貯蓄額といった金額の大小を比較するだけでは十分ではありません。本人の主観も大事になってくると考えたからです。これを踏まえて、家計管理の分野から見ていきましょう。

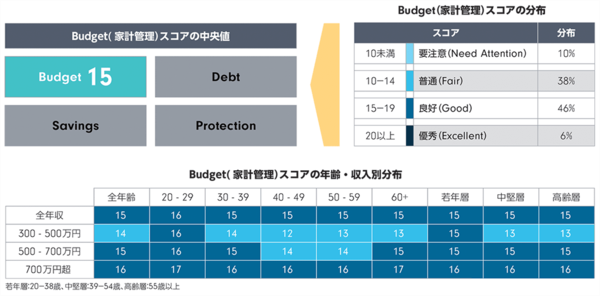

Budget 家計管理

家計管理の中央値[1]は15でした。評価は「良好」です[2]。個人スコアの分布も「普通」と「良好」に集中しています。もう少し詳しく分析した表も掲載しています。年齢別ではあまり違いが出ませんが、年収が高くなると中央値は高くなることがわかります。

[1] 中央値は真ん中の数値という意味です。この調査には2,393人が回答してくれましたが、スコアを上から(下から、でも同じですが)並べていった場合に、真ん中の1,197番目の人のスコアが15だったという意味です。

[2] 各分野の満点は25です。そして、点数に応じて評価をつけていますが、10未満が「要注意」、10以上15未満が「普通」、15以上20未満が「良好」、20以上が「優秀」としています。

出所:フィデリティ投信「フィデリティ・フィナンシャル・ウェルネス・サーベイ」(2021年2月)

<日本人の7割超が「経済的な安定」が幸せと回答>

主観を聞くために「経済的に安定していないと幸せではない」「幸せは経済状況には左右されない」のどちらかを選んでもらったところ、日本人の73%が前者でした。日本人の幸福度は経済的基盤とリンクしているといえそうです。香港も日本に近い数字でしたが、英国、ドイツ、カナダ、中国では「幸せは経済状況には左右されない」と回答した人の方が多くいました。

出所:フィデリティ投信「フィデリティ・フィナンシャル・ウェルネス・サーベイ」(2021年2月)

「自分がお金をコントロールしている」か「お金に自分の人生をコントロールされている」かを聞くと、日本人の64%が前者を選びました。すべての国・地域で「自分がお金をコントロールしている」人の方が多いですが、日本は香港と並んでその比率が小さいことがわかります。

出所:フィデリティ投信「フィデリティ・フィナンシャル・ウェルネス・サーベイ」(2021年2月)

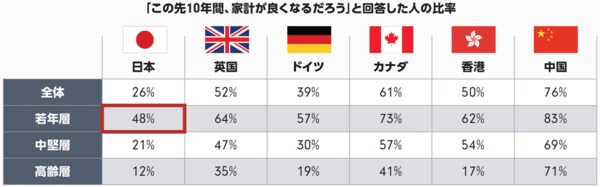

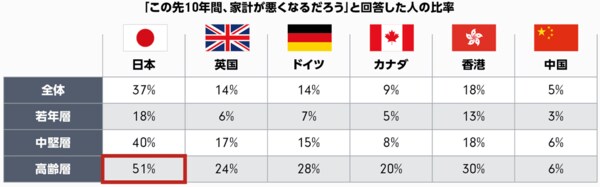

「この先10年間、あなたの家計はどうなっていくと思いますか」という質問では、若い人ほど将来に向けて楽観的で、高齢層ほど悲観的という傾向は万国共通でしたが、日本の若年層は「この先良くなる」と思う比率が調査国・地域の中で最も低い(48%)一方、高齢層が「この先悪くなる」と思う比率が最も高く(51%)なりました。

出所:フィデリティ投信「フィデリティ・フィナンシャル・ウェルネス・サーベイ」(2021年2月)

Debt 負債

負債の中央値は20で「優秀」でした。これは全4分野を通じて最も高い評価です。個人の分布でも「優秀」が最も多く、次いで「良好」となりました。

出所:フィデリティ投信「フィデリティ・フィナンシャル・ウェルネス・サーベイ」(2021年2月)

理由として、日本人があまり借金をしないことがあげられます。日本人の41%はローンを一切組んでいませんが、これは比較対象国・地域の中で最も高い比率です。

出所:フィデリティ投信「フィデリティ・フィナンシャル・ウェルネス・サーベイ」(2021年2月)

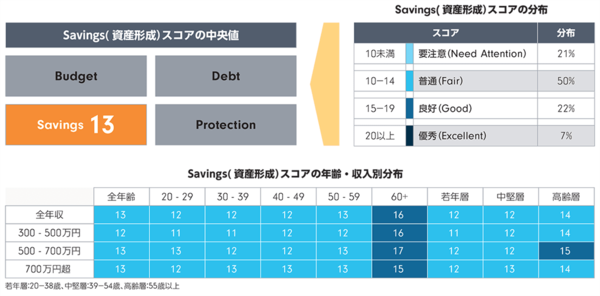

Savings 資産形成

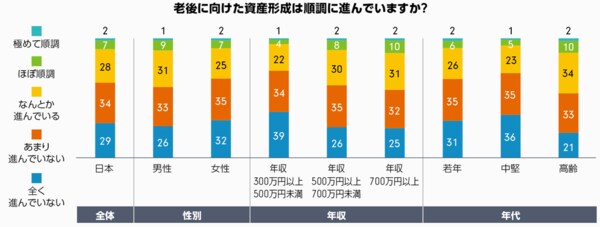

資産形成の中央値は13であり、「普通」の評価でした。4分野の中で最も低いスコアです。個人分布でも「普通」が最多です。収入の大小による差はなく、60歳以上だけが老後準備が順調だったことを反映してよいスコアになりました。

出所:フィデリティ投信「フィデリティ・フィナンシャル・ウェルネス・サーベイ」(2021年2月)

資産形成が順調に進んでいるか否かを聞く質問では(「老後資産」と「老後資産以外」とに分けて聞いています)「あまり進んでいない」と回答した人が最も多いという結果になりました。

出所:フィデリティ投信「フィデリティ・フィナンシャル・ウェルネス・サーベイ」(2021年2月)

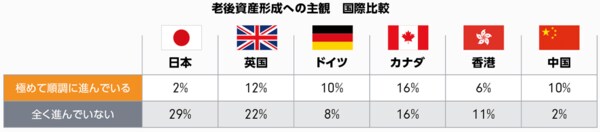

国際比較では、日本は「全く進んでいない」人が多く、「きわめて順調に進んでいる」とした人は少数でした。

出所:フィデリティ投信「フィデリティ・フィナンシャル・ウェルネス・サーベイ」(2021年2月)

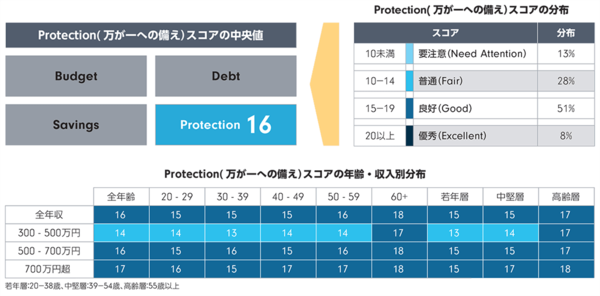

Protection 万が一への備え

万が一への備えの中央値は16で「良好」でした。個人分布も「良好」に集まっています。

出所:フィデリティ投信「フィデリティ・フィナンシャル・ウェルネス・サーベイ」(2021年2月)

<エマージェンシー・ファンド>

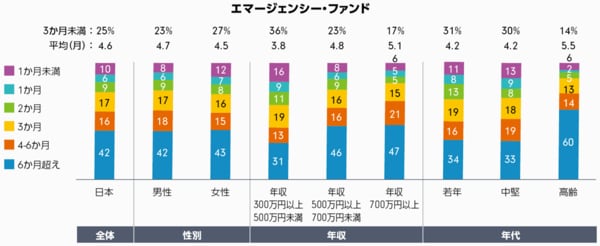

家計を支える人の病気・ケガ・失業・死亡などで収入が失われた場合に、借金をせずに何か月先までの支出をまかなうお金があるか(エマージェンシー・ファンド)を聞いたところ、中央値は4.6か月でした。この値は収入が増えると大きくなりました。

出所:フィデリティ投信「フィデリティ・フィナンシャル・ウェルネス・サーベイ」(2021年2月)

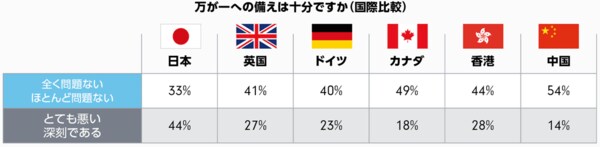

<万が一への備えは十分ですか?>

この問いに対しては、日本では「全く問題ない」「ほとんど問題ない」人が「とても悪い」「深刻である」人よりも少なく、他の国・地域と逆傾向で、スコアの押し下げ要因となりました。

出所:フィデリティ投信「フィデリティ・フィナンシャル・ウェルネス・サーベイ」(2021年2月)

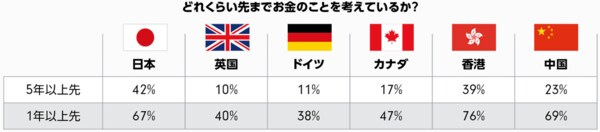

<何年先までお金のことを考えているか>

お金について5年以上先まで考えている日本人は42%います。収入が高くなるほど、また年齢が高くなるほど長期的に考える人が増えます。国際比較では、アジア諸国の方がより遠い未来について考えています。

出所:フィデリティ投信「フィデリティ・フィナンシャル・ウェルネス・サーベイ」(2021年2月)