国際収支の悪化とアセットオーナーへの示唆

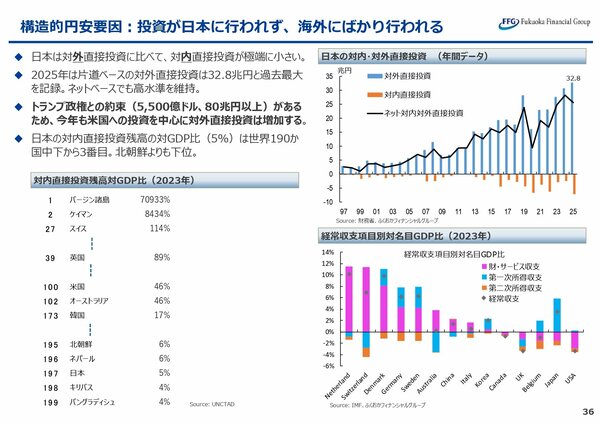

円が極端に弱くなっているもう一つの構造的な要因が、対外直接投資の偏りです(図5)。日本企業が稼ぎ出した利益は凄まじい規模で海外への直接投資として流出し続けています。円安誘導政策の弊害で国内の成長ポテンシャルが失われ、生産が海外に移ったことが原因です。

一方、通貨強国であるスイスは貿易黒字を拡大し続けています。スイスは、国内で付加価値の高いプレミアム製品を生産する体制を維持したため産業が国内に残りました。日本は価格の安さを追求し、工場を海外へ移管したため、国内に生産を戻す基盤自体が消失したといえます。エネルギー、食料品、医薬品という生活必需品を海外に依存し、構造的な貿易赤字が円安によってさらに増幅するという悪循環に陥っています。

ここで私が今懸念しているのは、日本の財政健全性の毀損に伴うソブリン格下げリスクです。政治サイドが赤字国債による歳出拡大やばらまき支出を継続すれば、国際的な格付け機関が突然日本国債の格下げを突きつけてくるシナリオは起こり得ます。

格下げが断行された際、致命的な打撃を被るのが為替の領域です。現在、国内の金融機関は海外貸出や投資ポートフォリオを維持するために、グローバル市場から約1兆ドルもの莫大な外貨を短期で調達しています。国債格下げが現実のものとなれば、海外のカウンターパーティは一斉にリスクプレミアムを要求、あるいはドル資金の一部返済を要求してくることになるでしょう。そうなると、ドル資金を邦銀から借りている企業は、最終的に借り入れを円建てに切り替えて、為替市場でドルを買わなければならなくなる可能性が高まります。このパニック的なドル買い・円売りのフローが引き金となり、円相場はさらに下落する危険が高まります。

歴史的なマクロバランスの崩壊と産業構造の脆弱性を踏まえるならば、ドル円相場が中長期的に1ドル=200円へと到達していくシナリオは決して荒唐無稽ではありません。インフレと円安による名目値の日本株高に惑わされることなく、保有している円資産の実質的な価値を見極めることが重要です。

実質金利マイナスの罠を回避し、資産の購買力を守るためには、地域分散と、グローバルな代替資産への適切なアロケーションを、10年、20年の長期的視野で見据えて構築していくことこそが重要であると思います。