為替介入の構造的限界と原油高騰の直撃

今年の4~5月に実行された11.7兆円の円買い介入は、ドル高の勢いにかき消され瞬く間に元の水準へ押し戻されました。過去の介入が効いたのは米CPI低下によるドル安トレンドが重なったからに過ぎず、米経済が強くドル高基調にある局面の介入は効果を発揮しないでしょう。

今後も効果のある為替介入は期待できないでしょう(図1)。IMFのガイドラインに、為替介入は「6カ月間で最大3回まで、各介入は3営業日以内」というルールが存在しており、頻繁な介入は許されません。また、円売り介入と異なり、円買い介入は原資となる外貨準備に限りがあるため明確な「底」が見えています。自国通貨安の局面では他国に買ってもらう協調介入のハードルが極めて高いです。他国から見れば、売られている通貨を自国のリスクで大量に買い支えるメリットがないからです。

さらには、外貨準備を切り崩し続ければ資金の底が見えてきたという最悪のシグナルになり、投機マネーは一斉に円売りに群がってきます。特定の水準を死守しようとする介入は、そのラインを突破された瞬間に政策の失敗が印象づけられ、投機筋のショートをさらに加速させるでしょう。

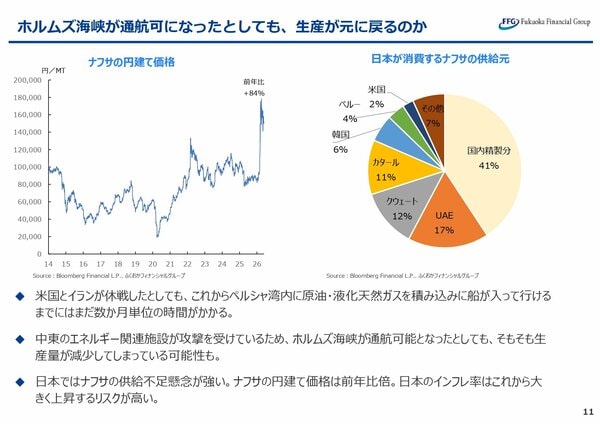

中東情勢緊迫化による原油価格の高騰も深刻です。円建て原油価格は暴騰し、今後貿易収支を直撃します。今年4月に私が米国を訪問した際、投資家などマーケット関係者はこの状況をそれほど深刻に捉えていませんでした。米国はシェールガス革命によって中東のエネルギーに依存していないからです。しかし、中東に依存している日本はそこまでの余裕はありません。ホルムズ海峡の正常化の見通しが不透明で、地政学的な保険コスト・リスクプレミアムを勘案すれば価格の高止まりは長期化する可能性が高いです(図2)。銅やアルミニウムの価格にも影響が出ており、政府の補助金による不自然な価格統制はいずれ限界を迎え、国内の実体経済へインフレという形で本格的に染み出してくることになるのではないでしょうか。