主要通貨における円の独歩安と金利引き上げを拒む国家債務

円は5年連続でグローバル市場における最弱通貨の地位にあり、トルコリラと同じ挙動を示しています。2025年においてドル円相場が一時的に横ばいとなったのは米国側の要因でドルが弱かっただけに過ぎず、その間もユーロ円やスイスフラン円は最高値を更新し続けていました。円の独歩安構造は改善していません。

この構造破綻を如実に示しているのが、購買力平価とドル円相場の乖離です(図3)。ドル円相場は、長年上限として機能してきた購買力平価のラインを2022年に完全に上方に突き抜けました。現在の消費者物価ベースの購買力平価は109円近辺に位置しており、理論的には現在の水準からドル円が1ドルあたり50円大暴落してもなお円安水準にあります。今後は、日本の物価上昇率が米国を上回り、購買力平価のライン自体が上方にシフトしていくことが予想されます。いずれ150円や160円という為替水準であっても円高だと認識されるようなレベルになるのではないかと考えます。

円が売られる根本原因は、実質金利が大幅なマイナス圏に放置されているからですが、私はこの状況から抜け出せないと考えています。日銀が金利を上げられない最大の理由は、巨額を極める国家債務の存在です。債務を拡大できたのは超低金利環境だったからですが、金利が上がれば利払い費が爆発的に増えます。長期金利が将来的に3.6%まで上昇するシナリオでは、現在約10兆円である利払い費は35兆円に達します。これは現在の消費税収の総額がそのまま吹き飛ぶ規模です。

財政の利払負担急増を避けるために政治サイドから利上げ抑制の圧力がかかることは確実で、日銀は十分な利上げを行うことができず、日銀による実質的な財政ファイナンスが膨らむ可能性もあります。さらに、異次元緩和によって日銀がバランスシートを膨らませた結果、当座預金への利払い負担が発生しています。日本は今、過去の異次元緩和の強烈なツケを支払わされているのです。

「構造的人手不足」と個人マネーのキャピタル・フライト

インフレ率が簡単には下がらない最大のドライバーは、国内で深刻化する構造的な人手不足にあります。現在、国内の雇用者に占める55歳以上のシニア層の割合は3割に達しているのに対し、20代の若年層はわずか16%しか存在しません。企業はビジネスを継続するために極めて希少となった20代の若手人材を市場で激しく奪い合っており、これが全体の賃金押し上げ圧力を生んでいます。企業は人を確保しなければビジネスが立ち行かないからこそ、コストを価格へ転嫁せざるを得ないのです。賃上げ競争についてこられない企業が淘汰された結果、生き残った企業はさらに価格を上げやすくなります。

賃上げと価格転嫁の持続的なサイクルが回り始めており、これからのほうが物価はむしろ上がりやすいです。今後、人口のボリュームが大きい50代前半が定年・引退を迎えたときの人手不足は今の比ではありません。企業は今からAIなどを活用して、人がいなくても回るような生産性の向上に一層取り組むべきだと言えます。

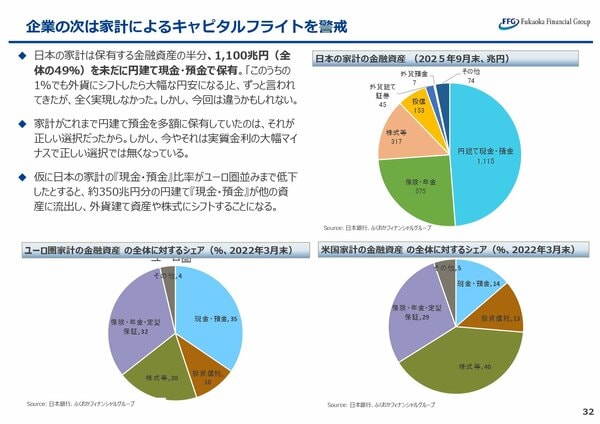

為替市場において最も警戒すべきリスクは個人のお金が米国株などへと大きく流出することです(図4)。個人マネーは依然として1,100兆円もの資金を円建ての現金・預金で抱え込んでいます。デフレの世界では合理的だった現預金での保有行動も、インフレ環境へのシフトにより、毎日目減りして損失を被るリスクに直結するレジームに変わりました。個人が資産防衛のために動き始めたときのエネルギーは強烈です。

現代の個人投資家はスマートフォン一つで24時間いつでも投資信託や外貨へ変えることができ、インターネット経由で米国の株式やアセットをダイレクトに買い付けられるインフラを備えています。1,100兆円の巨大なダムの決壊が始まり、個人が一斉にドル買いへ動き始めたとき、円安はさらに歯止めが利かなくなるでしょう。