株式や投資信託の変化

次に、株式等(以下、株式)と投資信託受益証券(以下、投資信託)の動向について詳細に確認する。

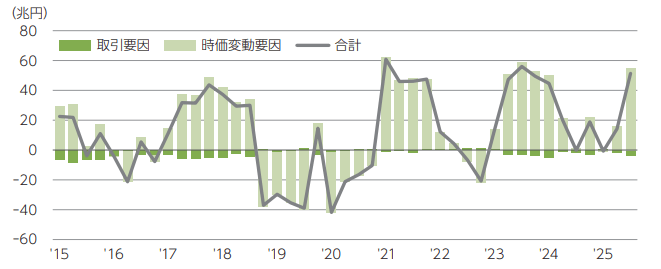

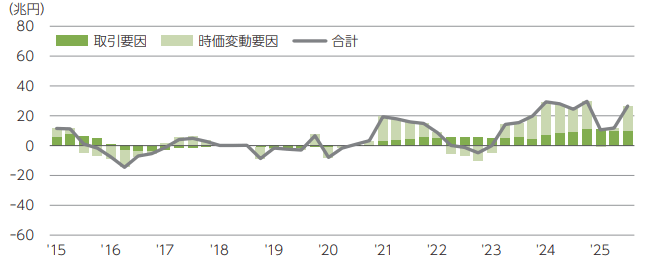

株式と投資信託の前年同期差を見ると、株式は前年同期差の振れが大きい一方、投資信託は比較的安定した動きとなっているが、いずれも2021年頃から増加傾向にある。

もっとも、前年同期差の変動要因は株式と投資信託で増加している要因が異なる。株式は時価変動要因が大きく寄与しており、取引要因(資金フロー)はあまり寄与していない。むしろ2023年以降はややマイナスに寄与している。一方、投資信託は、時価変動要因が株式ほど大きく増加に寄与していないものの、取引要因は徐々に増加寄与が大きくなっている。

つまり、株式の増加は株価の上昇によるものであり、資金が流入してきているわけではないが、投資信託の増加は市況上昇の恩恵に加え、資金流入の影響が大きいということである。

家計の株式等の前年同期差推移(要因別)(2015年1ー3月期~2025年7ー9月期)

家計の投資信託受益証券の前年同期差推移(要因別)(2015年1ー3月期~2025年7ー9月期)

株式と投資信託で資金流入に差が生じている一因には、NISA制度があると考えられる。現行のNISAでは「成長投資枠」と「つみたて投資枠」の2つの枠が設けられているが、株式は成長投資枠しか利用できない一方、投資信託は一定の条件を満たせば成長投資枠、つみたて投資枠のいずれも利用できる。このため、NISA制度による購入のインセンティブは、株式より投資信託の方が強いと考えられる。実際、2024年から2025年6月までの買付額は、投資信託が18.1兆円で、株式の8.9兆円の2倍以上となっている。

「貯蓄から投資へ」は、政府が2001年から政策として掲げていることからも明らかなように、長年にわたり日本経済の課題として認識されてきた。しかし、ここまで見てきたような状況を踏まえると、新NISA制度の導入や、物価および金利の上昇を転機として、遂に「貯蓄から投資へ」が駆動し始め、本格化しつつあるといえるだろう。