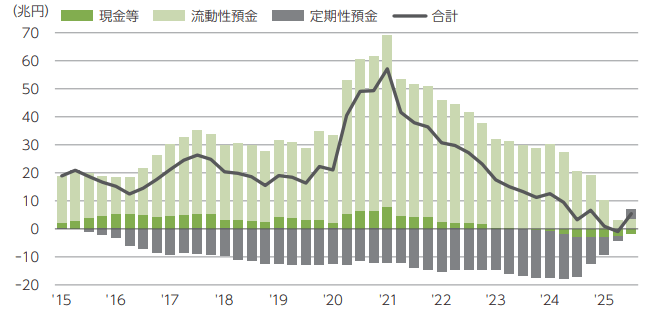

現金・預金の変化

ここで現金・預金の動向について、前年同期と比較した増減額を見ながら詳細に確認する。

現金・預金を①現金等(現金に譲渡性預金と外貨預金を含む)、②流動性預金※2、③定期性預金※3の3つに分類すると、長らく流動性預金が増加してきた一方、定期性預金が減少してきたことが分かる。もっとも、足元ではこうした傾向が急速に弱まっている。流動性預金の増加幅は縮小傾向にある一方、定期性預金の減少幅は縮小しており、最新のデータ(2025年9月時点)では定期性預金が増加に転じた。

こうした変化の背景には、金利の上昇があると考えられる。一般的に、払戻しに期間などの一定の制約がある定期性預金は、普通預金などの流動性預金に比べると金利が高くなり、またその金利差は金利水準が高い時ほど拡大する傾向にある。実際、前掲のように金利水準が高かった2000年代後半は定期預金と普通預金の金利差が大きかった一方、金利水準が低下した2010年以降は金利差が縮小している。金利差が縮小すると定期預金に預けるメリットが小さくなるため、長らく流動性預金に資金が積み上がる状況が続いていたが、2024年以降は金利差が拡大したことで、定期性預金を選好する動きが強くなったと考えられる。

※2.流動性預金とは、預入期限に定めがなく、主に決済のために用いられる預金のこと。具体的には、預金取扱機関に預けられた当座預金、普通預金、貯蓄預金等が含まれる

※3.定期性預金とは、払戻しに期間などの一定の制約があり、主に貯蓄のために用いられる預金のこと。具体的には、預金取扱機関に預けられた定期預金や定期積金等が含まれる

家計の現金・預金の前年同期差推移(2015年1ー3月期~2025年7ー9月期)

*現金等は、現金に譲渡性預金、外貨預金を含む

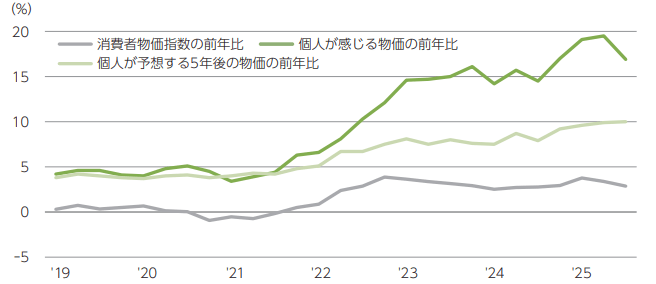

また、現金・預金全体では増加ペースが鈍化している。この背景には、物価の上昇が影響している可能性があろう。

総務省が公表している消費者物価指数の前年比は、2021年半ばから上昇した後、2022年末にピークをつけ、その後は概ね横ばいで推移している。一方、日本銀行の「生活意識に関するアンケート調査」によれば、個人が感じる物価の前年比と、個人が予想する5年後の物価の前年比は、2023年以降も上昇傾向にある。つまり、個人の実感や期待と、足元の実態(消費者物価指数)とのギャップが拡大している。

物価動向と個人の実感(2019年1ー3月期~2025年7ー9月期)

*消費者物価指数は四半期平均の前年比。「個人が感じる物価の前年比」と「個人が予想する5年後の物価の前年比」は、極端な値を排除するために上下各々0.5%のサンプルを除いて計算した平均値

物価が上昇すると、その分現金は目減りすることになるし、金融機関に預けていたとしても、物価の上昇率が金利を上回れば預金も目減りすることになる。金融機関の預金金利は、上昇しているとはいえ2025年10月時点で普通預金金利は0.2%弱、定期預金金利でも0.3%程度にとどまっており、これは個人が感じている10%台後半という物価の前年比を大幅に下回っている。このため、個人が現金・預金の目減りを避けて、投資信託などのリスクはあっても物価の上昇以上の収益率が期待できる資産に資金を振り向けている可能性がある。

実際、当社のアンケート調査においても、投資初心者(2020年以降に投資を始めた者)の3割強が、投資に興味・関心を持ったきっかけとして「物価上昇の対策のため」と回答しており、物価上昇が現金・預金からリスク性資産への資金シフトを後押ししている可能性がある。