将来の豊かな生活に向けて、資産形成への関心がかつてないほど高まっています。一方で、資産形成に既に取り組んでいる層とまだ取り組んでいない層との間で、将来的な資産状況に差が生じかねないという課題も見えてきています。1万人規模のアンケートから「投資を始めた人」と「踏み切れない人」の境界線を紐解き、資産形成と向き合うための視座をお届けします。

※本稿は、大和アセットマネジメント 資産運用普及センターが2026年3月に発行した「資産形成白書2026」から〔第2章|金利上昇・新NISA導入等を受けた家計金融資産の変化 第2節 年代別にみた家計の金融資産の状況とその背景〕を転載・再編集したものです。

第2章|金利上昇・新NISA導入等を受けた家計金融資産の変化

第2節 年代別にみた家計の金融資産の状況とその背景

年代別にみた家計の金融資産

第1節では、新NISA制度の導入や、物価および金利の上昇といった資産形成を取り巻く環境の変化の中で、貯蓄から投資への動きが本格化しつつあることを指摘した。本節では、年代別の金融資産の状況を整理した上で、どの世代で投資が積極化しているのか探っていく。

まず、年代別に保有する金融資産の状況を確認する。「家計の金融行動に関する世論調査※4」によると、金融資産の保有額、リスク性資産(ここでは株式と投資信託の合計値)の保有額のいずれも年代が上がるほど大きくなる傾向にある。

※4.資金循環統計では年代別のデータを確認できないため、家計の金融行動に関する世論調査のデータを分析に用いた

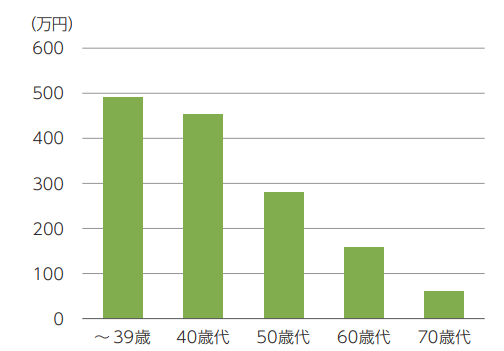

年代別にみた家計の金融資産残高・世帯平均(2025年)

*二人以上の世帯。リスク性資産とは、株式と投資信託の合計値

年代が上がるほどリスク性資産の残高が増えるのは、高年齢層ほど金融資産が多く、投資余力が豊富なことが一因と考えられる。一般的に家計は、病気や災害などの予期せぬ事態に備えて一定の現金や預金を持とうとするため、金融資産が少ないとリスク性資産への投資は難しくなる。また、30~40代は金融負債(主に住宅ローン)が大きく、純金融資産(金融資産-金融負債)で見ると残高はさらに少なくなる。金融負債は年代が上がるほど住宅ローンの返済が進むことで減少しており、これもリスク性資産への投資に影響を与えていると考えられる。

このほか、年代が上がるほど金融リテラシーが高いことも影響している可能性がある。例えば、投資信託協会が発表している「投資信託に関するアンケート調査」によると、個人が投資信託を購入しない理由として半数が「投資の知識がない」ことを挙げており、金融リテラシーの低さが投資のハードルにつながっていることを示している。つまり、相対的に金融リテラシーが高い高齢者では、投資のハードルが低く、リスク性資産の保有につながっている可能性がある。

年代別にみた家計の金融負債残高・世帯平均(2025年)

*二人以上の世帯

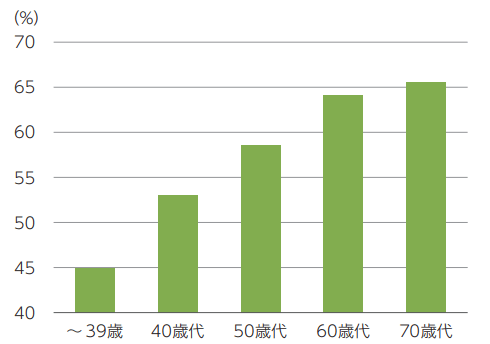

年代別にみた金融リテラシーに関する正誤問題の正答率(2022年)

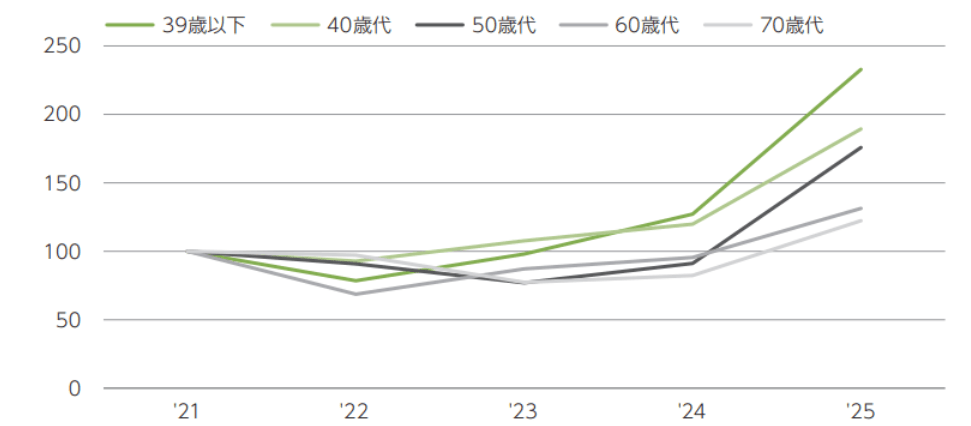

もっとも、残高の推移を見ると、近年は若年層ほどリスク性資産への投資を積極化しており、これまでとは異なっている。「資金循環統計」(第1節グラフ参照)で株式や投資信託の残高が増え始めた2021年以降の動きを確認すると、若年層ほどリスク性資産の残高が大きく増加している。とりわけ新NISAが導入された2024年から2025年にかけてリスク性資産の残高が大きく増加しており、39歳以下のリスク性資産は2021年から2025年にかけて2.3倍以上に増加している。逆に、これまでリスク性資産の保有額が大きかった60歳代や70歳代では、2021年以降の増加が1.2~1.3倍程度にとどまっている。

リスク性資産の残高の推移(2021年~2025年)

*二人以上の世帯。リスク性資産とは、株式と投資信託の合計値。2021年=100として指数化