売上は順調、課題は利益 今期は見通しを下方修正

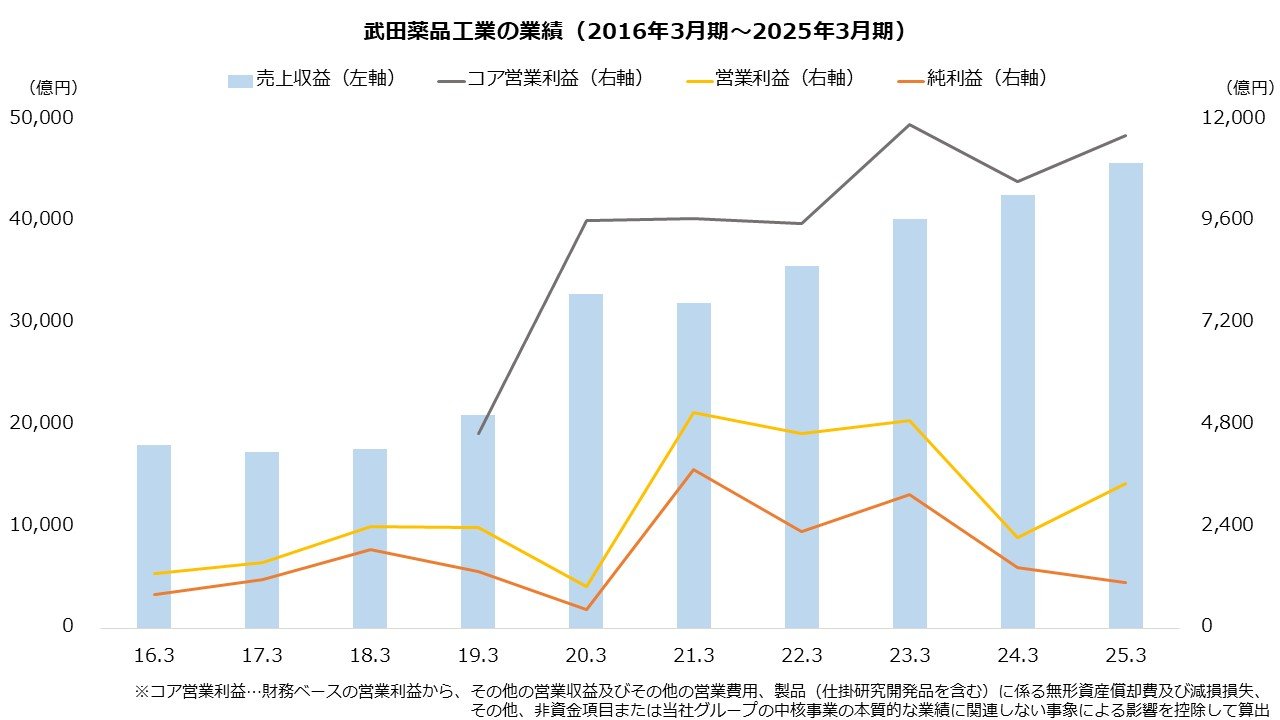

続いて業績を確認しましょう。武田薬品工業は、19年のシャイアー買収から売り上げが大きく増加しました。同社が独自に表示するコア営業利益(※)も顕著に増加しており、トップラインは順調に拡大しています。

※コア営業利益…財務ベースの営業利益から、その他の営業収益及びその他の営業費用、製品(仕掛研究開発品を含む)に係る無形資産償却費及び減損損失、その他、非資金項目または当社グループの中核事業の本質的な業績に関連しない事象による影響を控除して算出

ただし、財務ベースの利益は停滞の傾向です。シャイアー買収に伴う無形資産の償却費や統合費用が利益を圧迫するほか、円安による償却費の増加も影響しています。

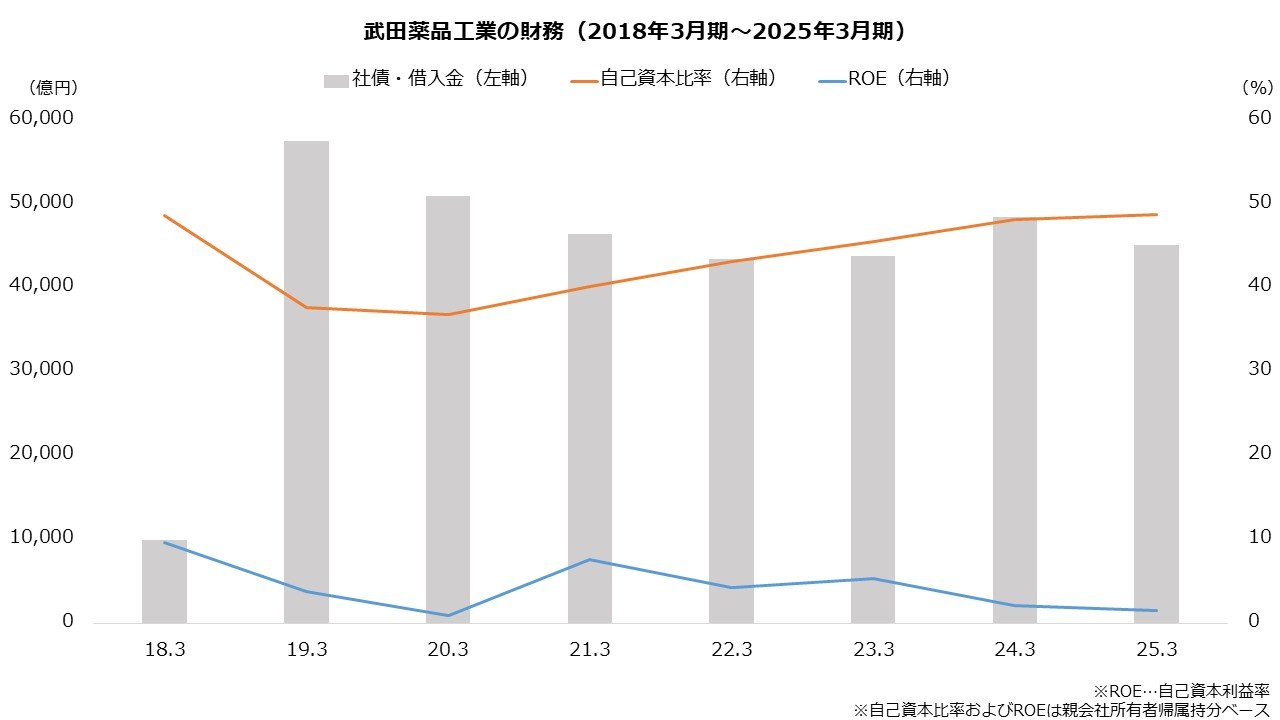

次に財務状況です。シャイアー買収費用は借入金で調達したため、有利子負債は大幅に増加しました。もっとも、近年は消化が進み、自己資本比率も改善の傾向です。

一方、ROE(自己資本利益率)は継続して悪化しています。財務ベースで利益が停滞するなか、自己資本の増加がROEを低下させています。財務健全化は好材料ですが、今後は利益率との両立も期待したいところです。

最後に今期(26年3月期)の見通しです。今期は10月に下方修正し、コア営業利益は前期比1.9%減から同2.8%減へ、営業利益は同38.7%増から同16.8%増へ見直しました。主力の「エンタイビオ」が想定より苦戦すると判断したほか、「ビバンセ」の後発品影響が強まると予想し、製品構成の悪化による利益の下振れを見込みます。

【武田薬品の業績予想(26年3月期)】

・売上収益:4兆5000億円(-1.8%)

・コア営業利益:1兆1300億円(-2.8%)

・営業利益:4000億円(+16.8%)

・純利益:1530億円(+41.8%)

※()は前期比

※同第2四半期時点における同社の予想

出所:武田薬品 決算短信

もっとも、医薬品株は新薬が大きな影響を与えます。業績も重要ですが、株価は開発の進捗に左右されやすい傾向です。財務諸表だけでなく、開発パイプラインの動向も確認しておく必要があります。