政局混迷で市場は右往左往していますが、10月20日以降に召集される臨時国会で新しい首相が決まります。誰が首相になっても財政拡張路線が強まるのは避けられない情勢ですが、日銀が緩和的な環境を維持するもとで財政を吹かすというわが国の姿は、現代貨幣理論(MMT)を実践しているように映ります。その問題点を改めて整理します。

※本稿は、10月8日に「トウシル」に掲載された人気エコノミスト愛宕伸康氏の記事「政府・日銀はMMTを実践しているのか~政局混迷の先にあるリスク~」を抜粋・編集しています。

政局混迷による株価下落とイールドカーブのスティープ化

私が「日本政治の四分五裂、無節操な財政拡張が債券自警団を呼び覚ますか」というレポートを書いたのが、今年の参院選(7月20日)で自公連立与党が過半数割れとなった直後の7月23日です。それから約3カ月、政局はますます混迷の度を深めています。

2025年7月23日:日本政治の四分五裂、無節操な財政拡張が債券自警団を呼び覚ますか(愛宕伸康)

9月7日に石破茂首相が辞意を表明。その後、小泉進次郎氏が有利とみられていた10月4日の自民党総裁選で高市早苗氏が勝利し、10日には公明党の斉藤鉄夫代表が、「いったん白紙にして、これまでの関係に区切りをつける」と連立政権からの離脱を発表しました。

こうした「一寸先は闇」を地で行く政局に、市場は右往左往しています。日経平均株価は高市氏の自民党総裁選勝利で2,000円を大幅に超える上げを演じ、10月9日には4万8,580円(終値)の史上最高値を付けましたが、自公連立解消と久方ぶりのトランプ砲(注)で14日は4万6,847円へ1,241円の急落となりました。

(注)日本時間の10日深夜、トランプ米大統領が自身のSNS「トゥルース・ソーシャル」で、中国が9日に発表したレアアース(希土類)の輸出規制を「極めて敵対的」と批判し、さらに「対中関税を100%上乗せする」と投稿し、米株価が急落しました。

一方、債券市場では、インフレリスクや日本銀行の積極的な情報発信に伴う利上げ観測の高まりから長期金利がじりじりと上昇する中、10月4日の高市氏勝利を受けて、イールドカーブ(利回り曲線)が一気にスティープ(急勾配)化しています(図表1)。

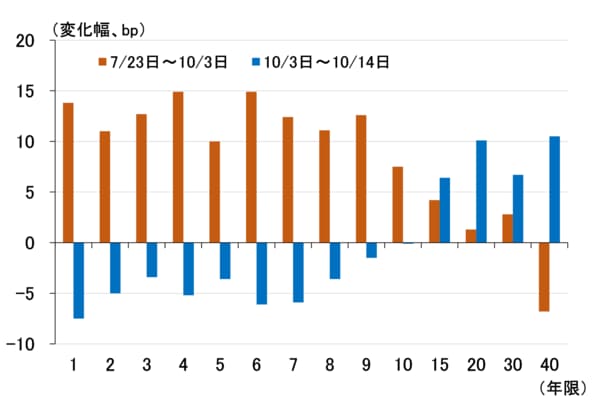

<図表1 日本のイールドカーブの変化>

図表1は、前出のレポートを配信した7月23日から高市氏が自民党総裁選で勝利する前の10月3日までの期間と、10月3日から直近14日までの期間の日本のイールドカーブの変化幅を見たものです。

グラフから明らかなように、7月23日から10月3日までの変化幅は、10年以下の年限の利回りを中心に上昇しました。一方、10月3日から14日までの期間は、短い年限の利回りが低下し、長い年限、特に超長期の利回りが上昇していることが分かります。

このように、高市氏勝利後のイールドカーブのスティープ化は、短い年限では日銀の利上げ観測の後退を、長い年限では財政リスクや政局混迷といった不確実性の高まりをそれぞれ反映しており、政局の混迷が長引けば、イールドカーブのスティープ化がさらに進む可能性があります。