9月11日、ダウ工業株30種平均(NYダウ)は終値で初めて4万6000円台を超え、史上最高値を更新した。4月の「関税ショック」からの急回復で、米国株式の強さを確信した人も多いだろう。しかし、考えてほしい。日本において、多くの人がインデックスファンドなどを通じて米国株に投資をし始めたのは2020年以降。つまりほとんどの日本人はここ数年の米国株市場しか体感していないのだ。

だからこそ、敢えて振り返りたい事象がある。1970年代米国の「株式の死」だ。ニクソン大統領が連邦準備理事会(FRB)に対し、金融緩和の圧力を強めたことが(景気悪化と物価上昇が同時に進む)スタグフレーションを引き起こし、株式市場の長期停滞にもつながった。現在のトランプ大統領によるFRBへの介入と当時のニクソン大統領の姿勢を重ね合わせる向きも多い。

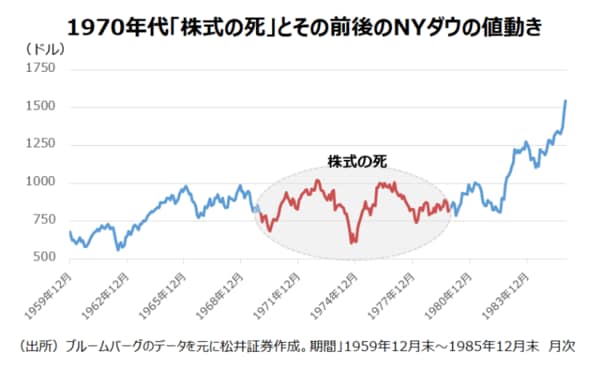

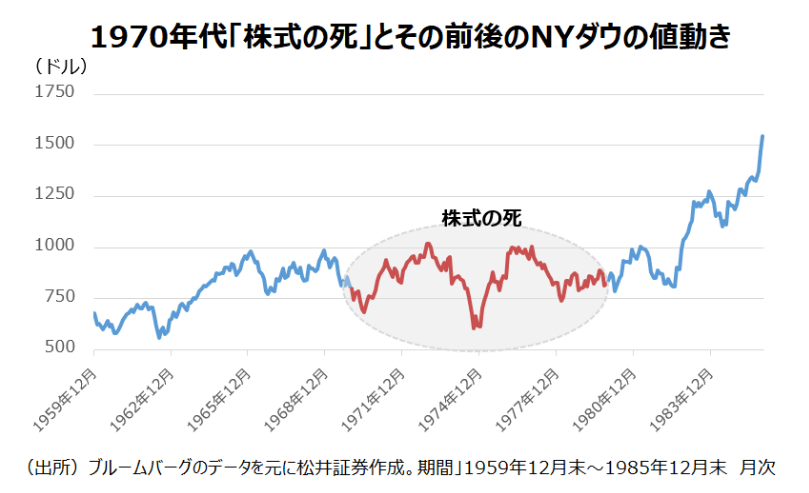

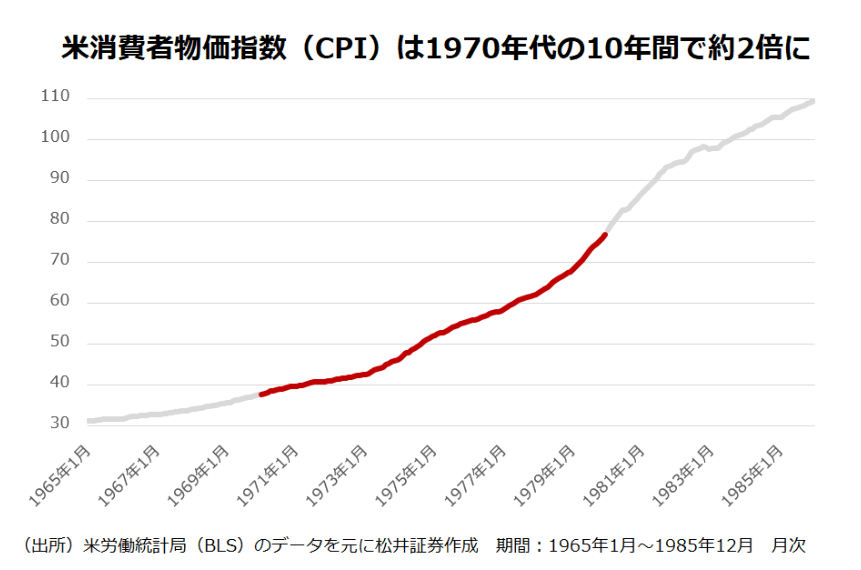

「株式の死」とは? NYダウの上昇率10年で5%弱

1969年末のNYダウは800.36ドル、1979年末のNYダウは838.74ドル。1970年代の10年間のNYダウ上昇率はなんと4.8%。年率にするとわずか0.5%だ。S&P500は1970年代に累積で17.25%上昇したが、NYダウに比べればマシという程度であり、年率換算で1.6%の上昇に過ぎない。ちなみに日経平均株価の同期間の上昇率は178.5%。年率換算で上昇率は10.8%に達した。これが50年前の株式市場の景色だ。

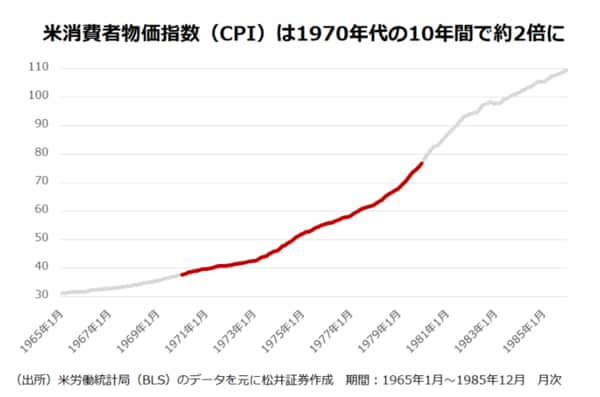

問題はこの間、米国で未曾有のインフレが続いていたことだ。消費者物価指数(CPI)の上昇率は103%、つまり10年で約2倍になっていた。年率にすると7.4%のインフレが起きていたことになる。このコラムでもしばしば登場する「72の法則」をご存じの方は多いだろう。資産を2倍にするために必要な「年数」と「利率」をかけるとおおよそ「72」になるというもので、10年で2倍にしたいのだったら「72÷10」で7.2%の利率で運用すればよいという考えだ。1970年代の消費者物価は「10年で2倍」という複利効果のお手本のような成長を見せたのである(※日本の1970年代の消費者物価も約2倍になっている)。

【関連リンク】CPI(消費者物価指数)とは?投資への影響や米国CPIが注目される理由

しかし、これは株価ではなく、物価の話だ。物価が大きく上昇し、株価がほとんど伸びないのであれば、株価のパフォーマンスは名目では多少プラスでも、実質では大きなマイナスということになる。この事実は、株式に対し「投資対象として失格」の烙印が押されることと同義だ。実際に、当時書かれたレポートなどをみると、株式への投資は時代遅れであり、金や不動産、信じられないことに絵画などの美術品への投資が有効だとする言説まで展開されていた。

「株式の死」からは以下の3つの教訓が得られると筆者は考える。

- 【1】株式はいつでもインフレヘッジの機能を果たすとは限らない

- 【2】中央銀行の独立性は株式市場にも影響を与える

- 【3】「米国株はいつでも上がり続ける」わけではない

「株式=インフレヘッジ」は本当か?

教科書的には株式はインフレに強い資産とされる。ただ、必ずしもそうは言えないのではないかと思う時がある。長期で見れば、企業がインフレ環境に適応することで、事業モデルを再構築していくため、利益もインフレに沿って増えていくことはあり得る。ただ、タイムラグがあるため、ある一時期を切り取った場合、「株式=インフレヘッジ」の図式は成り立たないこともある。

インフレは財やサービスの価格が上がることだから、財やサービスを売る企業の売上は上がると考えるのが自然だ。しかし、コストプッシュ型のインフレの場合、消費者は消費を抑えようとする面もあるので、企業の売上高が増えるとは限らない。また、インフレ分をどれだけ価格に転嫁できるかは各々の企業の価格決定力に依存する面もある。

そもそも、株価は「利益×PER(株価収益率)」であるから、株価にとっては売上よりも利益が重要だ。インフレで仕入れ価格や人件費が高騰すれば、利益が成長するとは限らないのだ。株価に直結する「企業価値」は「企業が将来生み出すキャッシュフローの現在価値」でもある。インフレで金利も上昇すれば、将来のキャッシュフローを現在価値にするための「割引率」が大きくなり、企業価値を下げる方向に仕向ける。つまり、「株式がインフレに強い」とは簡単には言えない面も多い。

【関連リンク】PERとは?目安や計算式、活用する際の注意点をわかりやすく解説

S&P500構成銘柄の企業収益は1970年代、年間平均で10%近かったともいわれる。ただ、いくら、企業が利益を伸ばしていても、企業の将来に対する投資家の「期待」が小さければ株価は上昇しない。1970年代の米国でいえば、投資家のリスク回避姿勢が顕在化した面も、株価にネガティブだった要因の1つといえよう。

当時の状況をグローバル化が進んだ現在の経済にそのまま当てはめるのは難しい面はあるだろう。ニクソン大統領によるFRBへの金融緩和圧力がインフレと経済停滞というスタグフレーションの元凶となったのはおそらく確かだが、オイルショックやベトナム戦争という外的な要因が大きな影響を与えた面も否めない。ただ、「株式の死」は「株式=インフレヘッジ機能」という単純な図式を否定する好例であり、多くの示唆を与えてくれるのではないか。

{kind=link}

{kind=link}