今年7月に発行された河野龍太郎、唐鎌大輔両氏の著書『世界経済の死角』(幻冬舎刊)を一気に読んだ。世の中に出回っている対談本はお気軽な内容のものも多いが、その点、本書は日本を代表するエコノミスト2人による“ガチ”の意見のぶつけ合いである。内容も為替からAI覇権争い、イノベーションの行方など多岐にわたり、最後まで惹きつけられた。皆様にも「晩夏の一冊」として読むことを薦めたい。

もちろん、書籍全般に対する論評をする資格など筆者にはない。ただ、この本の中で、唐鎌氏が話に出した、新NISA枠内における「日本株の優先枠」については、自分の専門分野に絡む部分ということもあり、一緒になって考えてみたいと思った。

「NISA国内株枠」はどんなアイディアか?

NISAの「日本株の優先枠」について唐鎌氏は「賛否ある話で、丁寧な議論が必要な論点」(285ページ)としている。つまり、何が何でも実現させるべきだという主張をしているわけではない。あくまで「円安の制御」を主目的とした場合の処方箋の1つとして、この案を紹介している。 「通貨安は国民生活を広く蝕む相場現象であり、深刻な問題」(286ページ)であるためという。

NISAを通じた外国株投信への資金流入が為替相場に与える影響は無視できないだろう。特に「オルカン」の愛称で知られる「eMAXIS Slim全世界株式(オール・カントリー)」をはじめとする全世界株のインデックスファンドは積み立て購入でほったらかしにされる傾向が強く、定期的な円売り・外貨買いのフローが発生するためだ。

筆者は為替の専門家ではないので、NISAを通じた外貨建て資産への投資が、どれくらい為替相場にインパクトがあり、「NISA国内株枠」の採用が、それがもたらす弊害を考慮しても、どの程度経済的にプラスの効果が得られるのかは正直、分からない面もある。ただし、限界はあるものの、筆者なりにこの議論をある程度、掘り下げていくことはできると考えている。

現在の「成長投資枠」「つみたて投資枠」の一部を非課税枠にすべきか

まず、現行NISA制度についておさらいをしておこう。NISAには「つみたて投資枠」と「成長投資枠」があり、年金投資枠はつみたて投資枠が120万円、成長投資枠が240万円になっている。それぞれの枠内で買える商品に制限があり、つみたて投資枠で購入できるのは、金融庁の基準を満たした、長期・積立投資にふさわしい投資信託のみで、成長投資枠では毎月分配型などを除いた多くの投資信託に加え、個別株式の購入も可能だ。

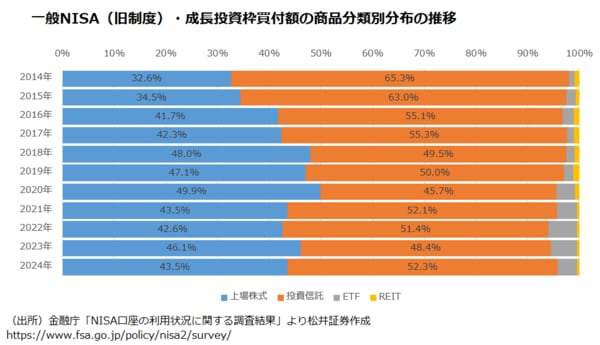

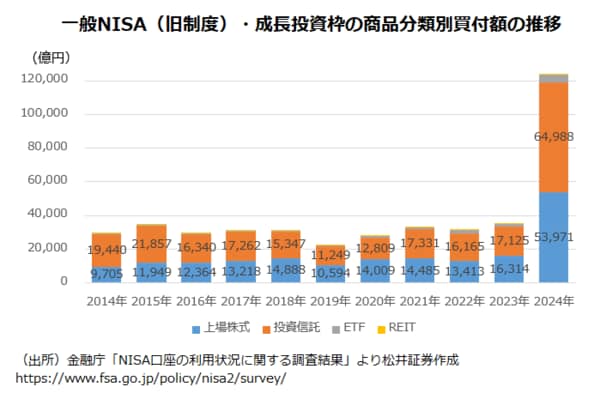

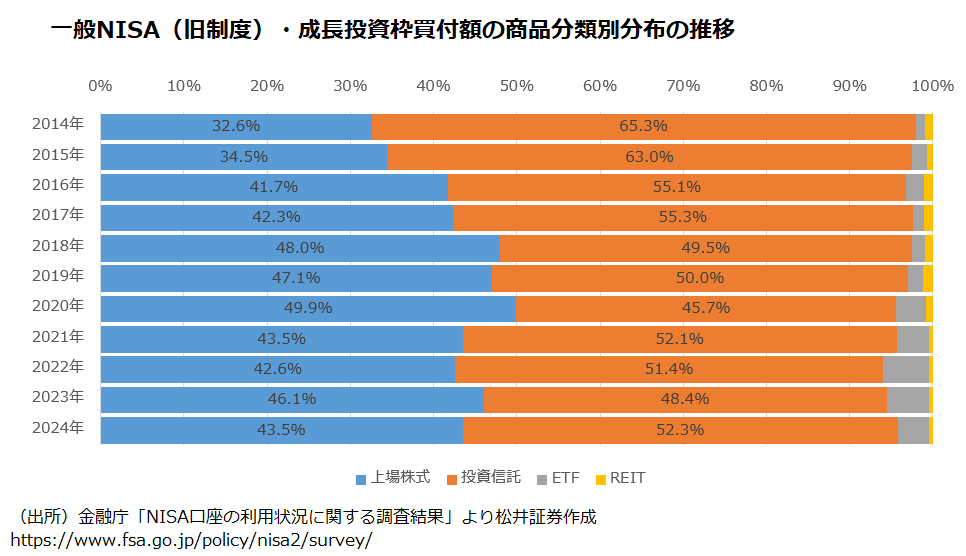

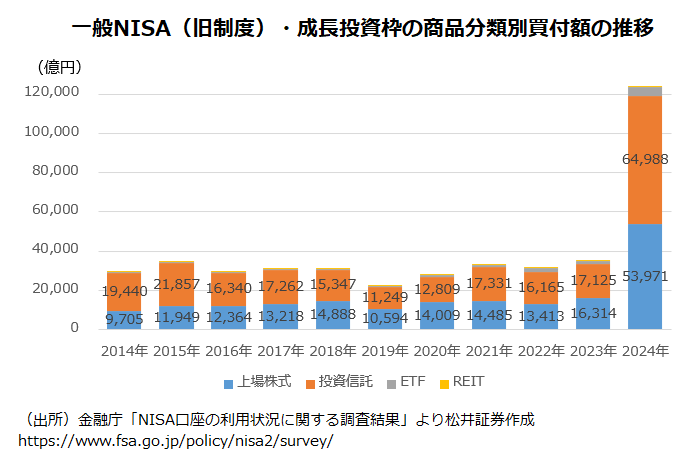

投資信託に絞ると、オルカンやS&P500のインデックスファンドなど、外貨建ての商品にばかりにお金が集まっているようにも思えるが、個別株を含めて考えると少し異なる景色が見えてくる。2024年のNISA成長投資枠における、商品種類別の買付額の分布をみると、個別株が全体の43.5%に達している。

この中には米国の個別株なども含まれる。もっとも、QUICKがインターネット証券会社の提供データを元にまとめたNISAを通じた個別株買付額・預かり資産額のランキングなどをみると、上位に入ってくる米国株はエヌビディアくらいである。つまりNISAを通じた個別株投資の大部分は日本の個別株だとみられる。NISAを通じた投資が「極端に外貨建て資産に偏っている」とは必ずしも言えない状況が浮き彫りになるわけだ。

しかし、無視できないのは、2024年以降の新NISAスタートを機に、旧NISAと比べ、制度を通じた金融商品への投資の総額自体が大きくなっている点だろう。これにより、外貨建て資産に向かうボリュームが一気に膨らんでいる。この部分が為替を円安に誘う原動力になっていると考えられる。だとすれば、現行のつみたて投資枠と成長投資枠の一部を半ば強引でも国内株専用にして、外貨建て資産への投資を抑止するくらい制度に手を加えなければ、「円安の制御」という目的は果たせないことになるだろう。

{kind=link}

{kind=link}