日本株投信は「外国株投信×0.8」より期待リターンは大きいか?

個別株投資の動機をすべて「趣味」と決めつけることは適切ではないが、趣味性の強い投資行動であるのは、おそらく間違いではない。だとすれば、少額から投資でき、積み立て投資が可能な投資信託を資産形成の主軸に位置付けるのは自然だ。そもそも「つみたて投資枠」では個別株に投資はできない。NISAの国内株枠については「国内株投信枠」としてしまう方が各方面の理解が得られやすいし、自然とも言える。今回はその前提で話を進めたい。

課税口座の場合、投信の売却益や普通分配金には20.314%の税金がかかるが、非課税口座の場合、これがかからなくなる。敢えて分かりやすくするために、ここからは税率を20%と丸めて考えたい。また、投信のリターンを考える際、分配金を再投資し、複利効果を得たうえでの売却益なのか、個別元本を上回った部分の普通分配金なのかは分けて考える必要が本来はあるが、ここでは、分配金再投資ベースのリターンを「期待リターン」として単純化する。「NISA国内株投信枠」が投資家に使われるためには、以下の認識が必要となる。

日本株投信の期待リターン>外国株投信の期待リターン×0.8

仮に上記の認識を投資家が持っていないのであれば、「国内株投信枠」はあまり使われない可能性がある。なぜなら、非課税枠で国内株投信に投資するよりも、敢えて課税枠で外国株投信に投資した方が、高いリターンが期待できるためだ。実際どうなのだろう。QUICKの投信分類に基づいた、投信のリターンで算出した指数で分析してみた。

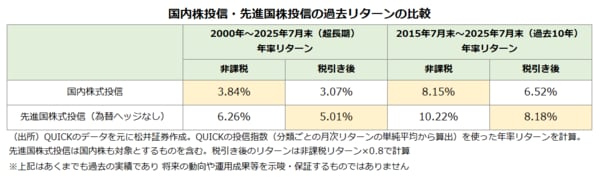

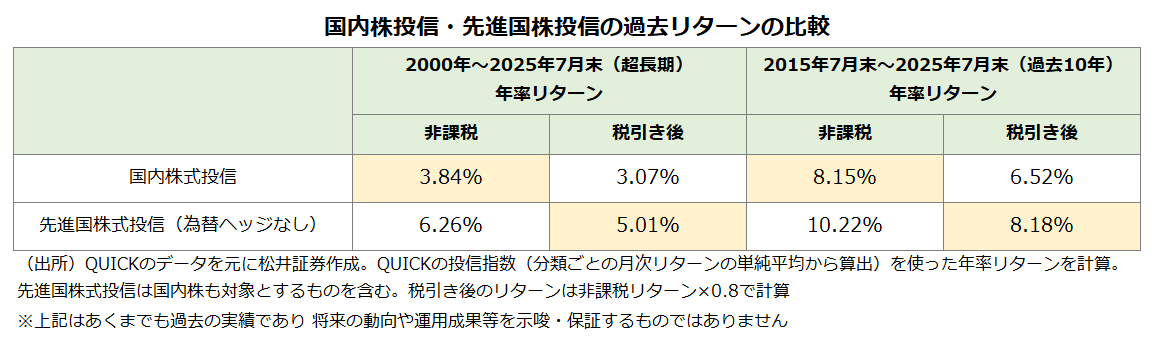

先進国株投信(為替ヘッジをしないタイプ)と国内株投信のパフォーマンスについて、2000年以降の超長期で比べてみると、年率リターンは先進国株投信=6.26%、国内株投信=3.84%となった。先進国株投信の税引き後年率リターンは5.01%。それでも、国内株投信の非課税年率リターンよりも1%以上高い。つまり、超長期で見ると外国株投信に大きな優位性があることになる。

ただ、過去10年(2015年7月末~2025年7月末)でみると、年率リターンは先進国株投信=10.22%、国内株投信=8.15%となり、税引き後の先進国株投信の年率リターン(8.18%)は国内株投信の非課税リターンとほぼ同水準になる。つまり、足元10年でみれば、非課税の国内株投信は税引き後の先進国株投信に対して、十分な競争力を持つことになる。

無論、これは過去の実績であり、将来に当てはまるものではないし、もう少し精緻な分析が必要なことは言うまでもない。ただ、ドライに数字だけを見ると以上のような結果になるので、ひょっとしたら「NISA国内株投信枠」は、そこまで大きな効果が得られないのかもしれない。そもそも言わずもがなだが、シンプルに自己の利益を最優先に考える個人投資家の不満を誘発する可能性は否めないだろう。

個人投資家のコスト意識は非常に高い。特に税金という大きなコストには敏感になるとみられ、「NISA国内株投信枠」を優先的に使う人は少なくはないだろう。それでも、以上のような複雑な状況を踏まえると、実現には政治的な決断が重要になってくるのではないかと感じる。

「円安の是正」という文脈で考えるのであれば、「円安で生活コストが上がり、国民は悲鳴を上げている」という声が政治の世界で大きくなる必要があるだろう。また、「日本の経済を強くする」というスローガンのもと、日本企業の収益力向上に向けたメッセージの発信と具体的な施策をあわせ、そこにNISAの「国内株枠」を盛り込んでいくという方向性も考えられる。つまり、日本株の魅力向上策をセットにする案だ。

GPIFと足並みをそろえた議論も

「NISA国内株枠」は、目的を明確にしたうえで、その副作用と経済全体のメリットを吟味したうえで、ようやく実現にこぎつけるような、難易度が非常に高い政策なのかもしれない。筆者個人としては、この案の実現に向けては、「ホームカントリーバイアス」に関する議論を避けては通れないと思っている。これは1990年代から続く、資産運用における永遠のテーマと呼んでも良い。ホームカントリーバイアスを正当化するか否かで最も重要視される論点は「為替リスクをどの程度とるべきか」だろう。

老後に向けた資産形成のために様々なリスク資産に投資している人は増えている。もしも、日本で老後を過ごすことが前提であれば、円を使って生活をするのだから、資産形成過程においても、為替リスクはあまり大きくとらない方が良いという考え方もある。この点、運用資産の約50%を円建て資産としている年金積立金管理運用独立行政法人(GPIF)と足並みをそろえた議論も有効になってくるのかもしれない。

代替案①「NISA為替ヘッジ枠」案

せっかくなので、「NISA国内株枠」の代替案も考えてみたい。筆者が最初に思いついたのが「為替ヘッジ枠」案だ。「国内株枠」の中で為替ヘッジ付の外国株投信も認めるという形でも良いだろう。この案であれば、国際分散投資の原則を崩すことなく、円安への圧力をある程度かわすことができると考えられる。

為替ヘッジには為替予約という取引が使われる。例えば、将来の米ドルレートを固定する為替予約取引を受けた銀行などは、まず、足元のマーケットで、将来の決済に備えて、米ドルを調達して、それを売って円に換えるというドル売り・円買いのカバー取引を行う。つまり為替ヘッジを求める投資が増えるほど、市場に円買い圧力をもたらし、円安抑制にもつながり得るというわけだ。

実際、今年の春以降、各方面で、世界中の投資家が米ドルの為替ヘッジ比率を高めていることがドル安の原因だとする報道が配信された。もちろん、NISAに起因した為替ヘッジに絡む取引が、どの程度、為替相場に影響するのかは微妙な面はある。加えて、対米ドルで年4%程度と、ヘッジコストが非常に高い現状で、こうした案が受け入れられるのかといった現実的な問題もあるだろう。

とはいえ、本来、ヘッジコストは為替変動リスクとトレードオフで考えるべきもので、ヘッジコストが高い足元の状況だけを持って判断すべきではない。単純に円が売られ、外貨が買われるという状況の歯止めのためには、「国内株投信枠の中で為替ヘッジありの外国株投信も認める」という策も検討に値するのではないかと筆者は考える。

代替案②「国内株投資インセンティブ」案

もう一つについては荒唐無稽と思われるかもしれないが、こんな案も考えられる。非課税枠の中で、ある割合を超えて、国内株投信に投資した人に対し、「翌年以降に使える国内株投信の非課税枠」をプレゼントする案だ。

実現性を考えた場合、制度が恐ろしく複雑になるとみられ、システム構築の問題なども出てくるだろう。その上、制度設計の「いやらしさ」に対する拒否反応もハードルになるかもしれない。ただ、実現すれば強力な国内株投資への動機付けになるのはおそらく間違いない。

{kind=link}