年末が近づき、NISA(少額投資非課税制度)の改正の議論が徐々に活気を帯びてきた。一部では毎月分配型の投資信託の対象商品への追加が取り沙汰されるが、慎重論も根強い。背景には投信の分配金に対する投資家の理解がいまだ不十分であることもあるとみられる。そこで今回は投信の分配金を深掘りするとともに、株式の配当との相違点や類似点についても触れてみたい。

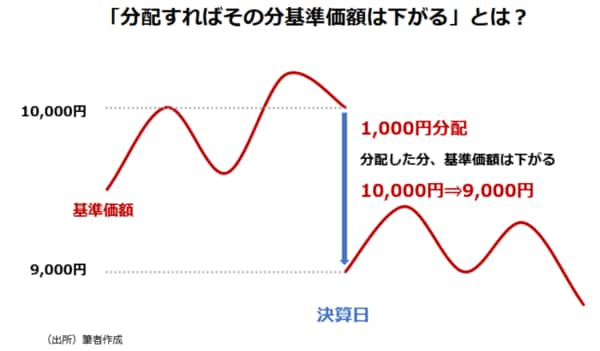

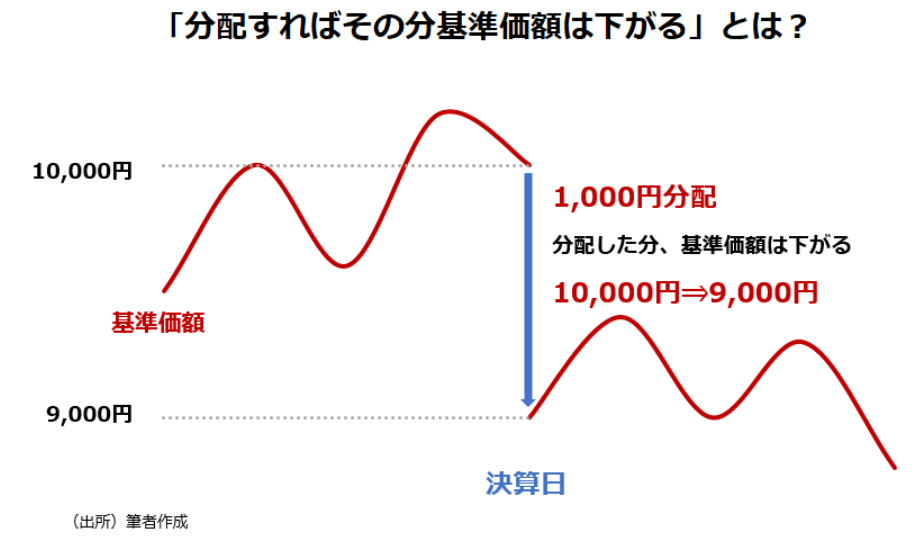

分配したらその分基準価額は下がる

最初に、一番重要なことを言おう。投資信託が分配金を出せば、その分、ファンドの値段である基準価額は下がる。そのことを詳しく説明したい。

基準価額は「ファンドの純資産÷口数」であり、通常は「1万口あたり」の値を示す。運用開始時は1口=1円、つまり、基準価額は1万円でスタートし、組み入れ資産の評価によって上下する。これがファンドの値段である基準価額だ。「投信の基準価額は株価のようなもの」と言った説明を目にすることもある。完全に誤りだとは言わないが、多少、誤解を生む表現だと感じる。マーケットの需給で決まる株価とは異なり、基準価額は純資産の評価額によって決まる。純資産額はマーケットで付いた価値の総和だが、基準価額そのものが株価のように需給で決まるわけではない。

分配金は純資産の一部を削って捻出する。つまり、分配金を出せば純資産は減る。よって、純資産を口数で割った基準価額も下がる。簡単に言えば、1万口当たりの基準価額が1万円の時に、1万口当たり1000円の分配金を出したとしよう、基準価額は9000円(10000円-1000円)に下がる。

分配金の原資は、純資産とは異なるポケットにプールされていて、そこから出てくるような感覚を持っている人がいまだに多いように思える(※1)。しかし、これまでの説明で分かるように、それは明らかな誤りだ。分配金を純資産から出すということは、ファンドから一部の資産を取り出すことである。つまり、「定期分配」と「定期の取り崩し」の経済的な効果はほとんど同じと捉えて問題ない。

抜け穴が多い「分配原資」のルール

さて、十分に理解されていない点は問題ではあるものの、「分配金を出せば、その分、基準価額は下がる」ことをもって、投信の分配金、もしくは毎月分配型ファンドの否定にはならないだろう。しかし、毎月分配型ファンドが批判の対象になってきた理由は、過剰な分配金を出して、基準価額を切り下げていったファンドがあまりに多かったことにある。背景には、分配金を求める個人投資家の意向があるのだが、過剰な分配ができてしまうルールにも問題があったといえるだろう。

もちろん、野放図にいくらでも分配ができるわけではない。あくまで「分配原資」の範囲内でしか分配金を出すことはできないが、この「分配原資」の決め方自体に抜け穴が多い。ポイントをかいつまんで説明しよう。

①分配原資はインカムゲイン(配当や利息)だけでなくキャピタルゲイン(売却益や評価益)からも出せる

②インカムゲインとキャピタルゲインは色分けされており、余った原資は次の期に持ち越し可能

③ファンドが過去にためた分配原資を新しい受益者が享受できる仕組みがある

投信は決算期末にその決算期で稼いだ収益から分配金を出すことが基本だ。分配金は投信のインカムゲインであるから、その原資は配当や利息に限ると思いがちだが、実際はそうではない。株式などの売却益や評価益から出すことも可能だ(上記の①)。

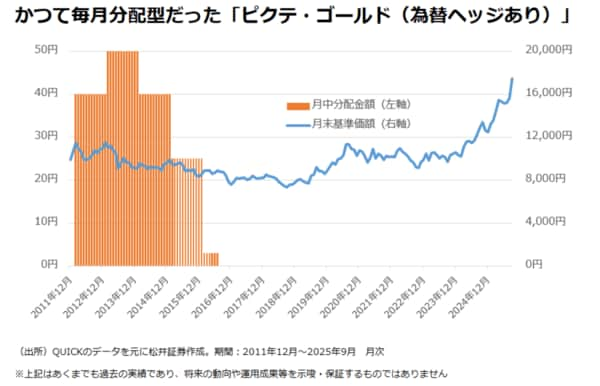

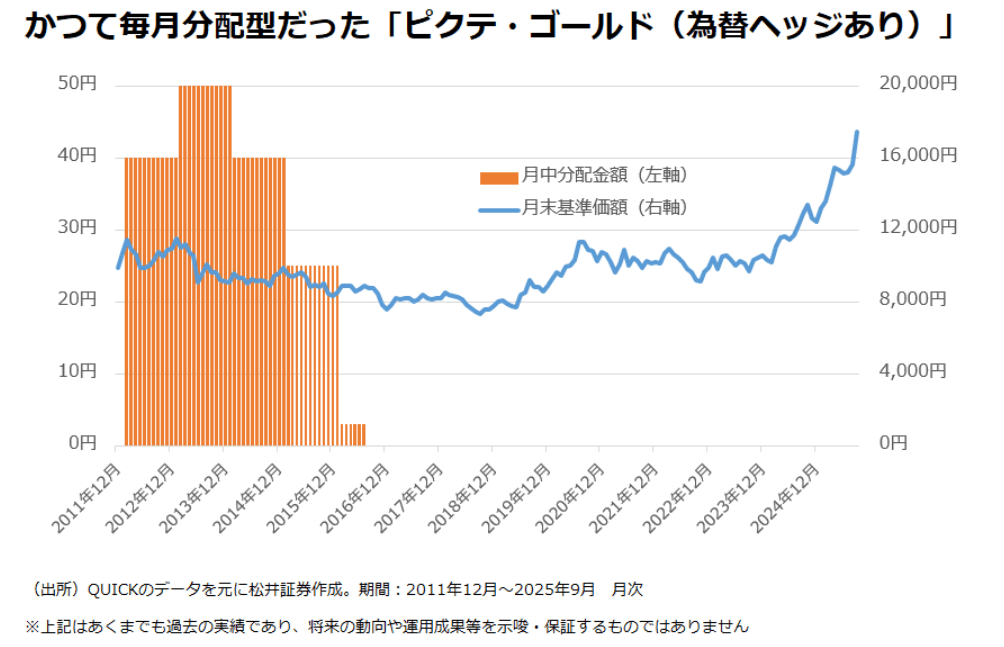

極端な話をいえば、キャッシュフローを生まない資産である金(ゴールド)を投資対象とするファンドでも金の現物価格や先物価格が上昇していれば、その分を分配原資に回すことができるし、実際に分配金を出していたゴールドのファンドもある(下のグラフを参照)。最近、外国株を投資対象とする毎月分配型ファンドが人気だが、キャピタルゲインから分配できる仕組みがあるからこそ、成り立っているとも言えるだろう(※2)。

重要なのは②だ。分配原資となるインカムゲインとキャピタルゲインは明確に色分けされている。キャピタルゲインは期によってはプラスにもマイナスにもなる。インカムゲインはマイナスがないので、常にプラスだ。キャピタルゲインとインカムゲインは相殺しないルールになっているため、インカムゲイン分は毎期、分配原資となる。

分配しなかった原資は翌期に回すことも可能だ。キャピタルロスが発生した場合は「繰越欠損金」として翌期に持ち越され、その期のキャピタルゲインと相殺する。多少ややこしいが、以上のような仕組みがあるため、基準価額の値動きを考えた場合、不適切なほど大きく分配原資が膨らんでしまうケースもでてくる。例えば、「基準価額<分配原資(基準価額よりも分配原資の方が大きい)」となったファンドも実在していた。この場合、ルール上は純資産と同じ額を分配金として出して、ファンドを終了することもできてしまうことになる。

{kind=link}

{kind=link}