2025年も半分が過ぎた。当初は「米国例外主義」の後退によって、欧州や一部の新興国、金(ゴールド)に投資資金が分散したものの、AI(人工知能)関連をはじめとした米企業の業績期待から、足元、S&P500は史上最高値を更新、米国株が勢いを取り戻している。トランプ関税に対する警戒と安堵、地政学リスクの高まりと和らぎ…。投資家心理が大きく揺さぶられた激動の半年間を振り返りたい。

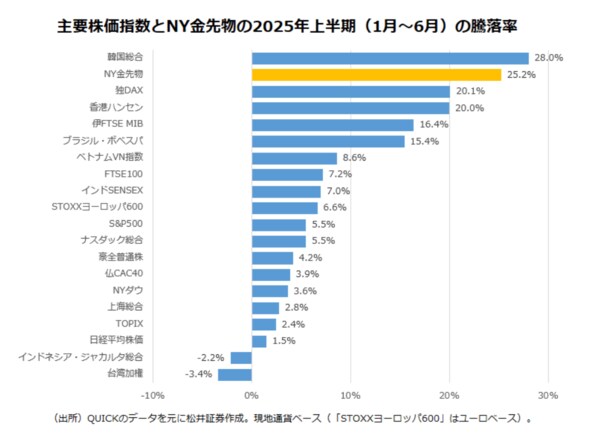

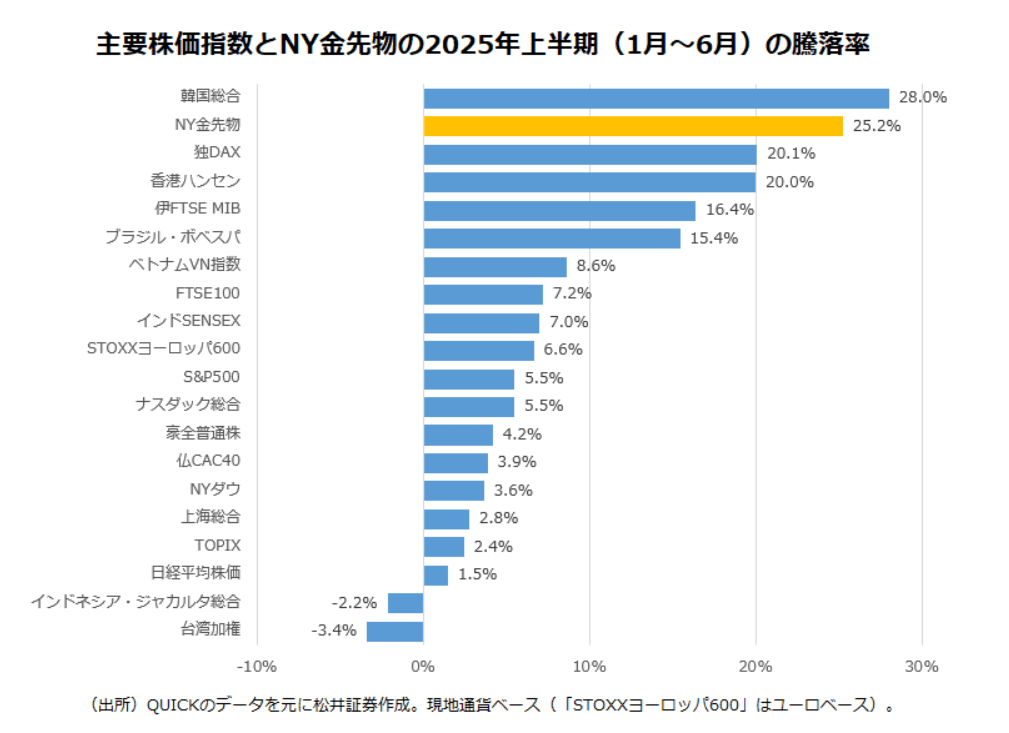

主要国株価、年初来で上昇が目立つ「韓国総合」

今年前半の主要国株価指数の騰落率をまとめてみた。ニューヨーク金先物価格も含めて比べてみたい。過去最高値を更新したNY金先物を上回ってトップだったのは、意外にも韓国総合指数(KOSPI)で、上昇率は28%にもなった。大統領選に当選した李在明(イ・ジェミョン)氏が株式市場活の活性化に積極的な姿勢をみせたことに加え、韓国銀行(中央銀行)が5月末に利下げに動いたことも、韓国の株式相場を後押しした。

慢性的な低評価に苦しんできた韓国株だが、KOSPIの実績PBR(株価純資産倍率)は足元、1倍を回復している。実は、昨年11月に「スパークス・韓国株ファンド」が償還されたため、国内籍の韓国株ファンドは1本もない。「コリア・ディスカウント」の解消、その先に見えてくる、MSCI区分における「先進国」昇格は、韓国株の投資チャンスともいえるが、直接、投資する手段が乏しいのは寂しい気もする。

冒頭でまとめた通り、上昇が目立つのが金や欧州株、ブラジルなど一部の新興国株だ。一方で、4万円台回復に湧く日経平均株価は、上半期通じてみると、他国の株価指数と比べ、劣後している。関税ショックの大暴落からの回復力は目立っているものの、業績拡大期待が高まる米国株につられた面が大きく、日本株固有の上昇要因は見出しづらい状況となっている。

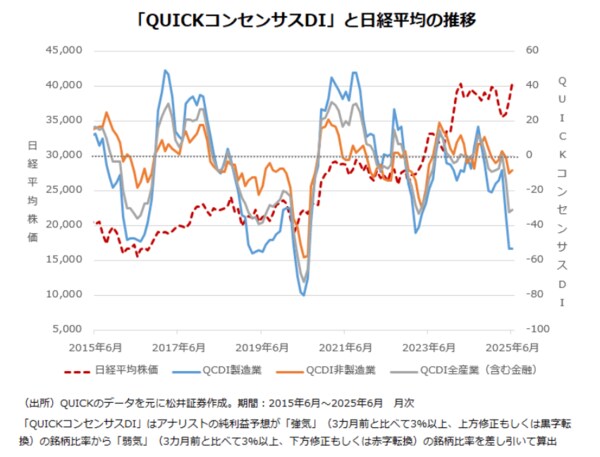

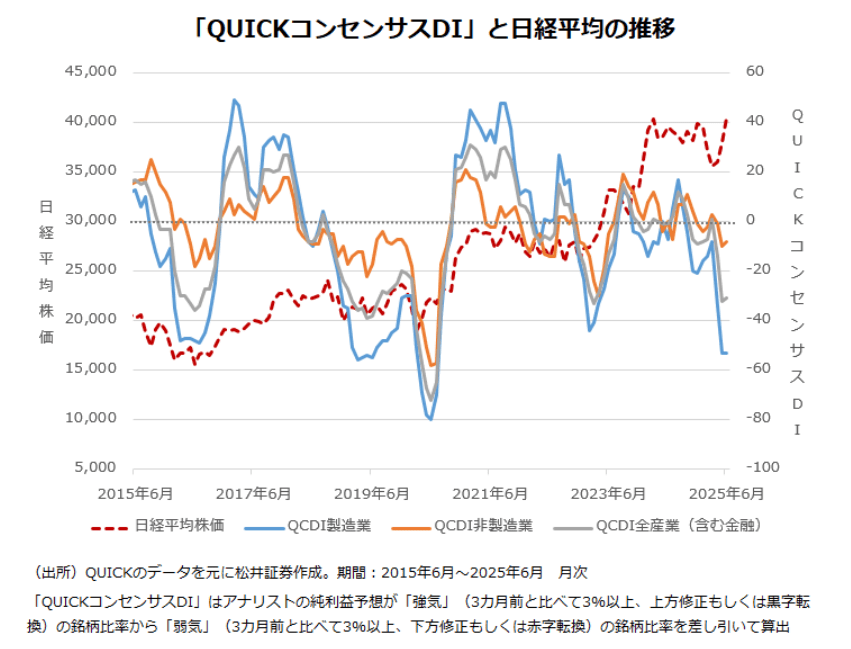

実際、個別の日本企業の先行きは市場でどのように捉えられているか。アナリスト予想の上方修正と下方修正の社数から算出する「QUICKコンセンサスDI」(リビジョンインデックス)は、製造業、非製造業、全産業(含む金融)すべてにおいてマイナスだ。つまり、市場全体の日本企業に対する期待値は総じて下向きであることが分かる。

日経平均の今後の4万円台定着は、日米の関税交渉でどれだけ有利な状況を勝ち取れるかといったことに加え、エンターテインメント・コンテンツ関連など、関税の影響が比較的小さい企業の業績期待がどれだけ高まるかといった点がカギになるだろう。

{kind=link}

{kind=link}