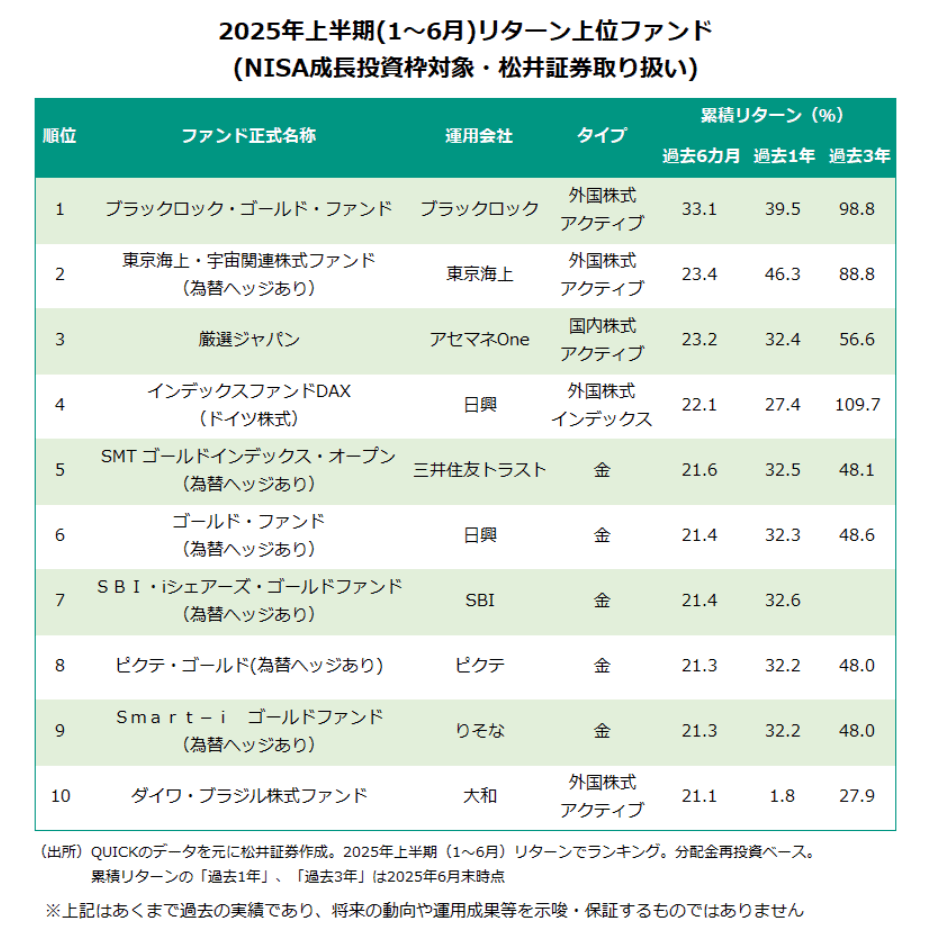

ゴールド関連は「為替ヘッジあり>為替ヘッジなし」に

個別ファンドの運用成績をみてみよう。やはり、強さを見せているのがゴールド関連だ。このほか中小型株への投資比率が高い国内株のアクティブファンドも上位に顔を出した。トランプ関税の影響が比較的小さい銘柄を保有していたことが奏功したとみられる。

なお、ここ数年、外貨建て資産の投信のパフォーマンスは「為替ヘッジなし>為替ヘッジあり」の傾向が鮮明だったが、ゴールド関連では「為替ヘッジあり」のタイプが上位を占めた。

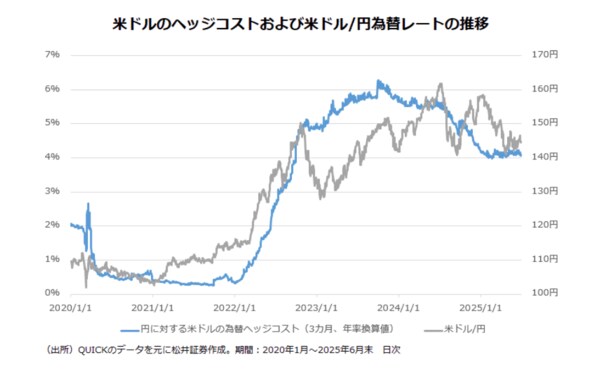

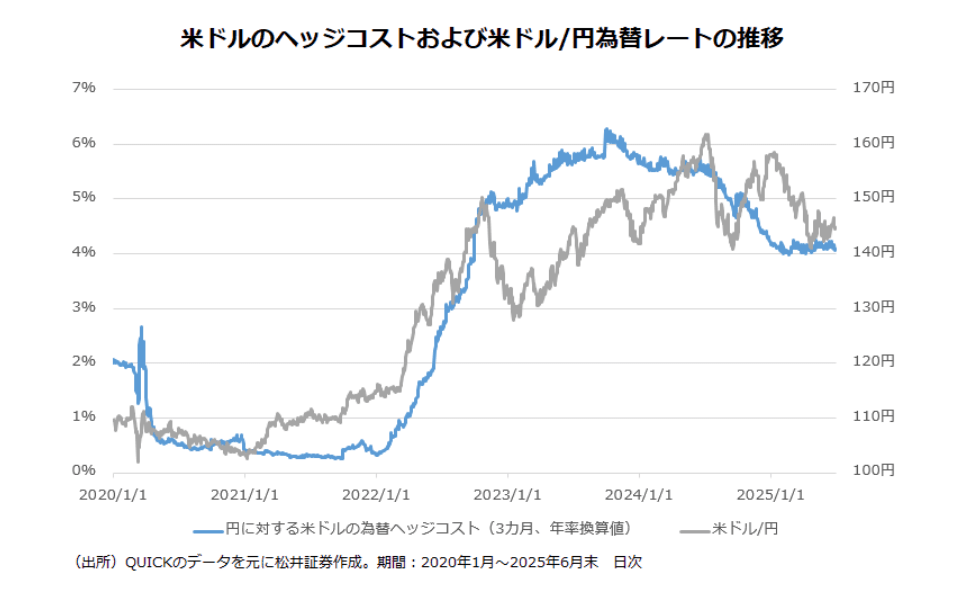

為替ヘッジにかかる「ヘッジコスト」の大部分は、対象国通貨と自国通貨の間における短期金利差だ。例えば、ゴールドのように米ドル建ての資産の場合、米ドルと円の短期金利差が主なヘッジコストになる。ここ数年は連邦準備理事会(FRB)と日銀の金融政策の方向性の違いから、日米の短期金利差は大きく開いたままで、ヘッジコストは高止まりしていた。2023年後半にはヘッジコストが6%台(年率換算値、以下同)に達する場面もあった。

一方、金利の高い米ドルが買われる傾向が続いたことから、為替は概ね、円安ドル高方向に進んでいた。つまり、為替ヘッジをすることは、高いヘッジコストを負担することに加え、ドル高に伴う為替差益も放棄するという二重のマイナス行為だったわけだ。

今でも、日米のヘッジコストは約4%。為替変動リスクを抑えるための「保険料」として妥当なのかといえば、判断に迷うところではある。ただ、今年前半は8%以上円高に振れたため、結果的に為替ヘッジした方が高いリターンを享受できた。また、トランプ大統領は次期FRB議長について、利下げに積極的な「ハト派」の人物を指名する可能性が強い。FRBの利下げは日米のヘッジコストを低くするだろうし、さらなるドル安の要因にもなるだろう。

円高ドル安方向に向かう力は「金利差」に限らない。基軸通貨である米ドルの信認低下も中長期的な視点でみればポイントになるだろう。生起確率は非常に小さいとみられるが、米ドル高是正に向けた国際協調介入、いわゆる「マールアラーゴ合意」の実現可能性もくすぶり続ける。消費者物価ベースで1ドル=109円、企業物価ベースで94円と、実勢相場から大きく離れた「購買力平価」の引力も無視できない(2025年5月末時点、国際通貨研究所)。

国内で人気の投信の多くは米ドル資産に偏っているが、以上のような状況を鑑みると、米ドルの大幅な下落というリスクへの備えが必要な局面になってきているのは明らかだ。今後は、為替ヘッジの活用や通貨の分散がより重要な意味を持つようになるだろう。

{kind=link}

{kind=link}