「eMAXIS Slim全世界株式(オール・カントリー)」(愛称:オルカン)をはじめとする全世界株式のインデックスファンドとS&P500のインデックスファンドを併せ持つことはアリなのか――。時々、目にする議論である。当コラムの読者の中にも、迷った経験を持つ方がいるのではないか。メディアなどでは「併せ持ちは間違い」などと断じているケースがある。実はこの話題、単純のようだが、とても奥が深い話でもあるのだ。

オルカンとS&P500を併せ持っても問題はない

最初に筆者なりの結論を言ってしまおう。オルカンとS&P500のインデックスファンドを併せ持ちしても問題はない。ただし、その目的を自分なりに明確にすべきだろうし、効果についても知っておくべきだろう。そして、「併せ持ちは間違い」と思う方は、もう一度、その理由をよく考えてみてほしい。「決定的にダメ」である理由が見当たらないことに気づくのではないか。

確かに、ひとつの見方として、両者の併せ持ちはあまり「意味がない」とは言える。しかし、「意味がない」と「害がある」は異なる。「意味がない」というネガティブな印象がどこかで、「害がある」に変わっていないだろうか。そして「間違いである」という情報発信につながっていないだろうか。これは人間の認知バイアスにも絡む話であるが、「オルカンとS&P500の併せ持ちは間違い」と断じてしまうのは、伝え方として少々、丁寧さに欠けると筆者自身は感じている。

「米国例外主義」が生んだ議論

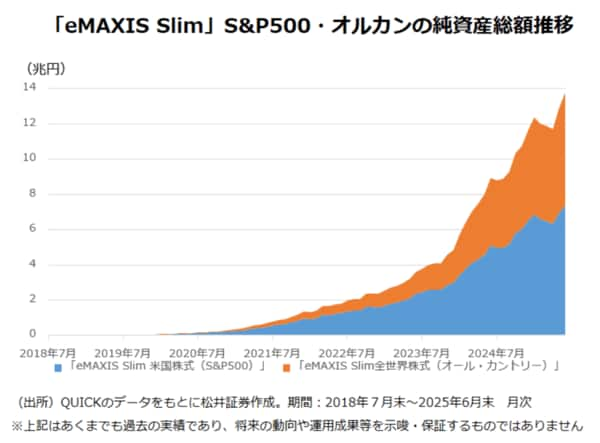

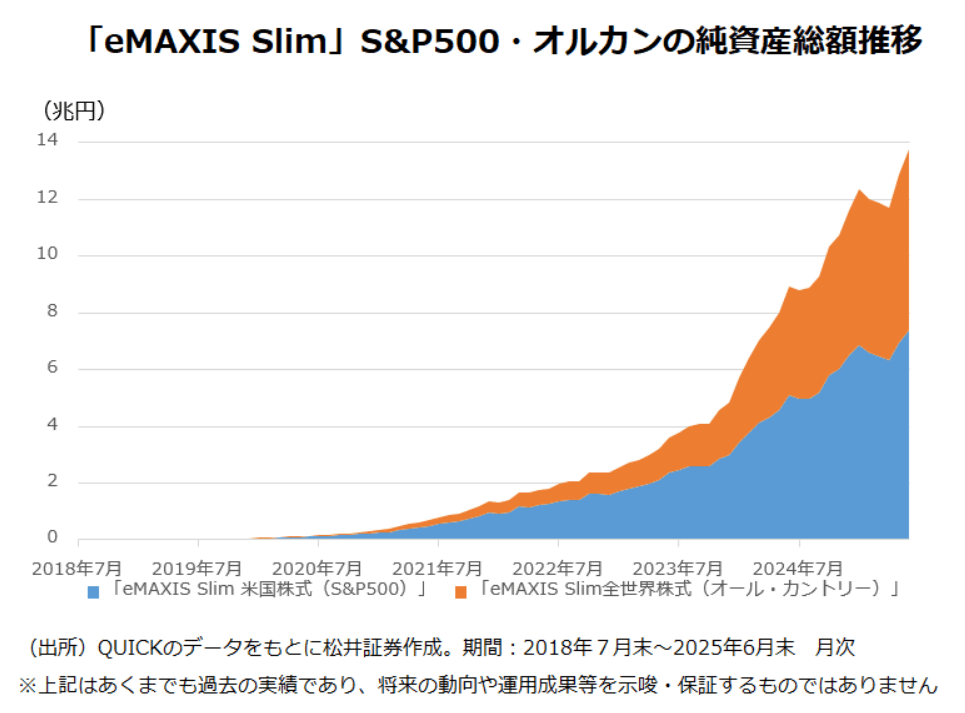

今回の主題はよく見聞きするテーマではあるものの、議論の歴史としてはさほど古くないと思われる。S&P500のインデックスファンドの代表格であり、純資産総額が最大の「eMAXIS Slim 米国株式(S&P500)」が設定されたのが2018年7月。オルカンが設定されたのが同年10月だ。両ファンドが規模を拡大させ始めたのが2020年のコロナ禍以降であり、せいぜい5年の歴史があるかどうかの議論といえる。

この期間は「GAFAM」や「マグニフィセント7」と称されるビックテック企業、巨大プラットフォーマーの存在感が世界の中で強まり、米国の経済や株式市場が他とは明らかに異質である(良い意味で)ことを強調する「米国例外主義」が幅を広げた時期と重なる。その中で、米国例外主義を「支持する層」(≒S&P500派)、「支持しない層」(≒オルカン派)、「一部支持する層」(≒併せ持ち派)というすみ分けが生まれたのではないか。多少、単純化しすぎた嫌いもあるが、状況の説明としては概ね誤っていないと思う。

このように考えてみると、「オルカンとS&P500を併せ持つ」という行為は、米国例外主義をどこまで受け入れるか葛藤し、バランスを模索したうえで生じるものであり、ごく自然な選択ともとれる。そもそも、投資において、どちらか一つを選ばないといけないようなことはない。例えばトヨタ自動車とホンダの株のどちらか迷ったら両方持てばよい。オルカンとS&P500だって同じで、一方ではなく、その中間を選ぶ自由を投資家は持っているはずだ。

リスク分散の観点での「併せ持ち」はアリか

丁寧に説明しないといけないのは、「リスク分散の観点からオルカンとS&P500を併せ持つのは意味があるのか」という点だろう。オルカンはその約6割が米国株であり、すべて米国株のS&P500に中身は近い。つまり、リスク特性という意味で似通ったファンド同士といえる。それゆえ、併せ持ちすることで、リスクを増幅させるような印象を抱かせる説明も散見される。ある程度はっきりと言った方が良いだろう。いくら似たようなリスクを抱えるファンドを併せ持っても、リスクが「増幅」されることはないといえる。

仮に借金をして、元手の2倍の資金でオルカンとS&P500に投資した場合、リスクは増幅する。しかし、多くの人にとって「併せ持ち」とはそのような行為を指さないだろう。元々、投資に回そうと準備していた資金の中で、半々ないし、各々が考えた適切な比率でそれぞれに分散する行為だろう。要するに、併せ持ちはオルカンの米国株比率を高めていく行為に近い。米国株100%のS&P500よりも幾分かは国や通貨の分散が図られているため、併せ持ちによってリスクが「増幅」されることがないのは、直感的に理解できるのではないか。

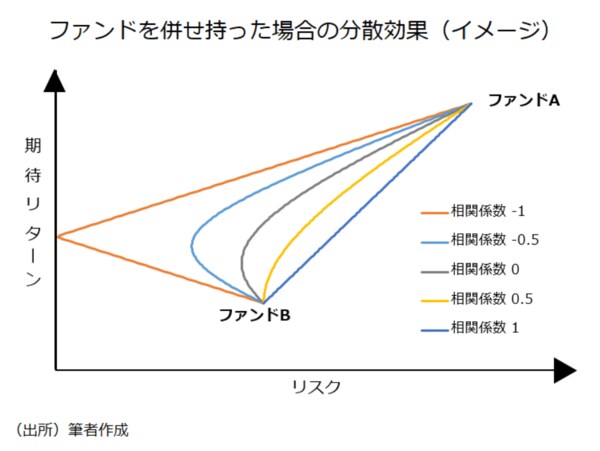

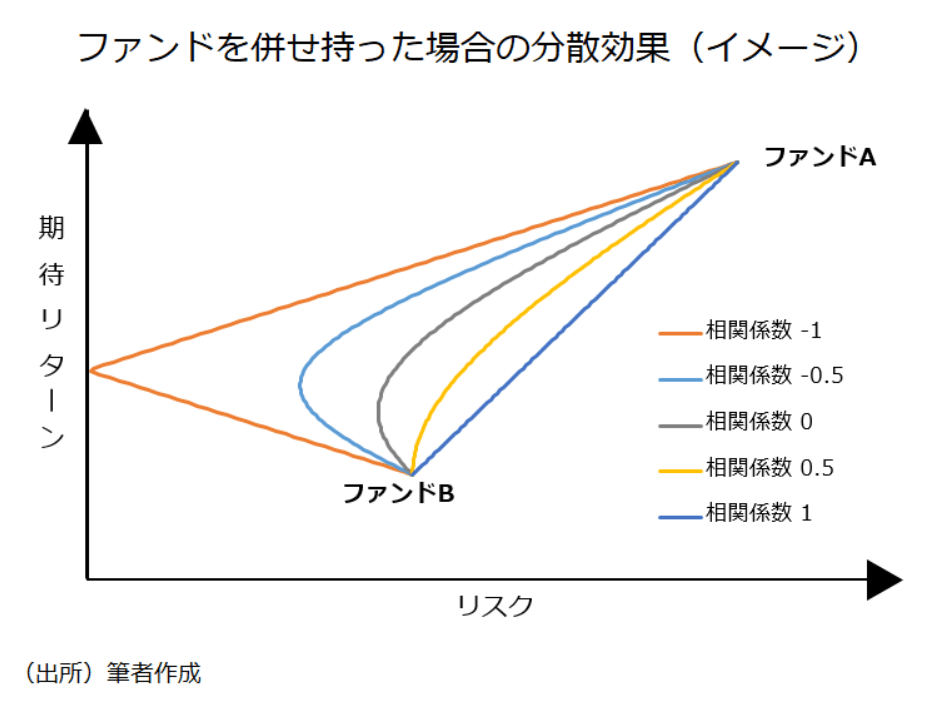

ドライに数字だけで考えてみよう。一般的に、投資におけるリスクは「価格のぶれ」を指す。それを数字として示す場合、「標準偏差」が使われる場合が多い。分散の効果は投資先の値動きの「相関係数」によって変わる。相関係数は「-1」から「1」の間をとり、「-1」に近いほど、逆相関の関係に近く、「1」に近いほど正の相関関係に近くなる。相関係数が「1」の場合、分散効果はなくなり、「-1」の場合、組み合わせの比率によってはリスクをゼロにすることもできることになる。

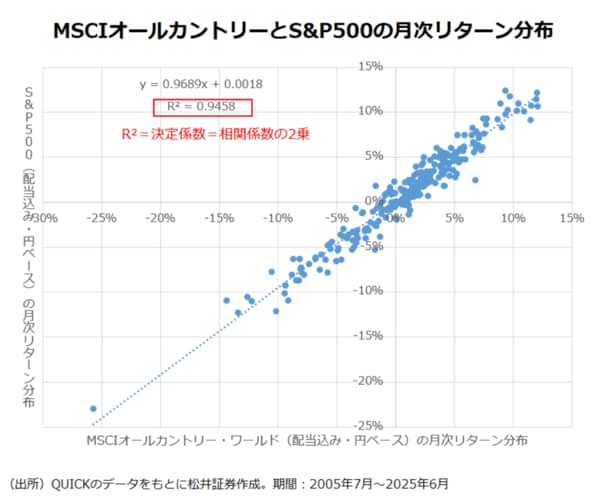

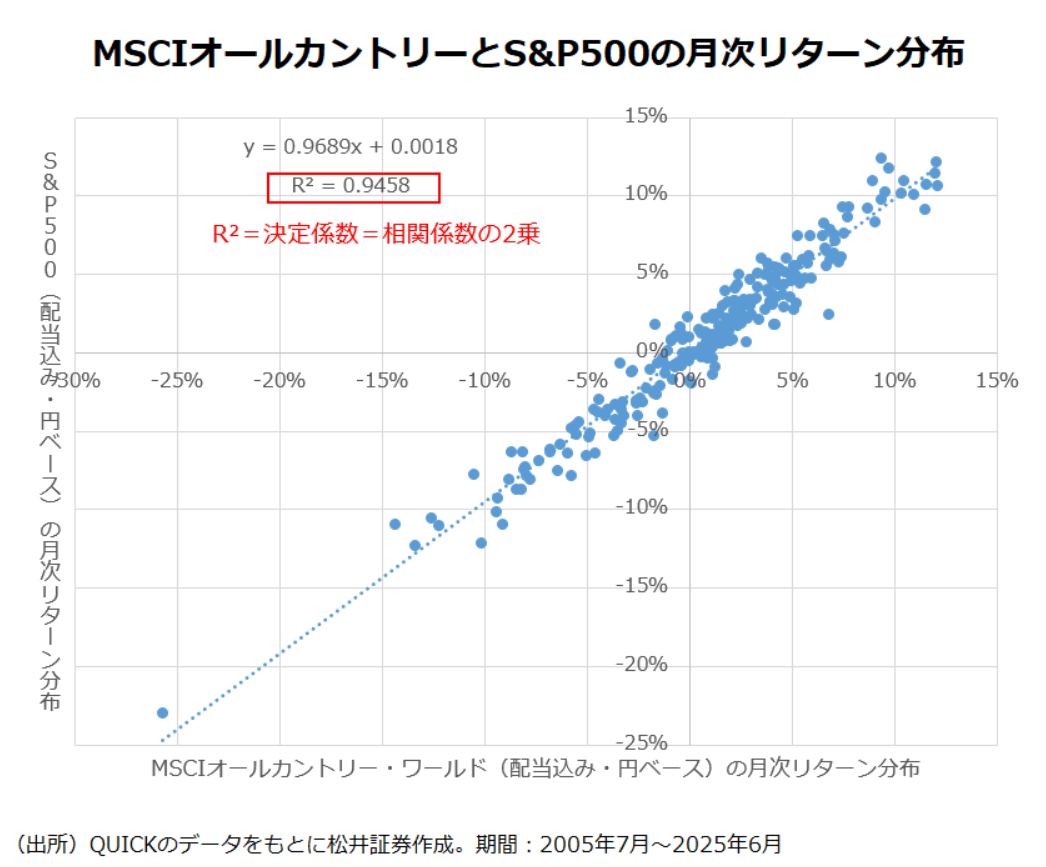

オルカンとS&P500の相関係数はどうか。両ファンドは6年超の運用実績しかないので、ベンチマーク(配当込み、円ベース)で調べてみた。過去20年の月次リターンで相関係数を測ってみると「0.97」と非常に強い正の相関関係が確認できた(2025年6月末時点)。つまり、オルカンとS&P500については、分散投資してもリスク軽減効果がほとんど期待できないことになる。

ただし、くどいようだが、リスクが増幅されるわけではない。相関係数が「1」に近い2つのファンドを、仮に半々併せ持てば、分散効果はほぼ期待できなくなるが、リスクもリターンもそれぞれの平均に近くなるというだけの話である。「リスク分散の観点からオルカンとS&P500を併せ持つのは意味があるのか」という問いに対しては、「(オルカンにおける米国株比率が高い現状においては)あまり意味はないが、一方で有害とは言えない」ということになるのではないか。

{kind=link}

{kind=link}

{kind=link}