今までと違う? 支出を消費に回せない理由に変化

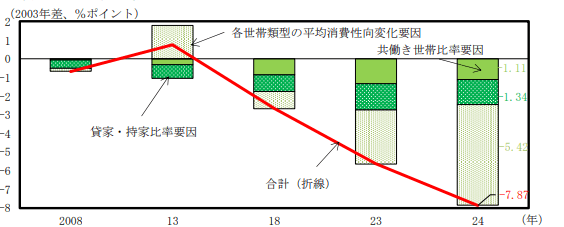

過去20年間の消費性向が低下している要因について、二人以上勤労者世帯を例に見ていくと、その要因の過半は持ち家比率の上昇や共働き世帯の増加による。なお、住宅ローンの返済額は消費支出には含まれない(賃貸の家賃は消費支出)。

また共働き世帯は、働き手が一人の世帯より消費性向が低い傾向にあるため、共働き世帯が増加すると消費性向の平均値は低下する。

しかし、24年にかけてはこれら構造的要因だけでは説明できない、世帯ごとの消費性向の低下が拡大していると調査では分析している。下のグラフからは、共働き世帯、貸家・持家の各比率要因は23年とほぼ変わらない一方で、各世帯類型の平均消費性向変化要因という項目が大きく下押ししていることが読み取れる。

消費性向低下の寄与分解

その理由は何だろうか。調査では3つの可能性を示唆している。

1. 賃金や所得の増加が一時的なものと捉えられ、恒常的な収入増とは認識されていない

2. 食品など身近な商品の価格上昇による将来の物価上昇予想が消費マインドを冷やしている

3. 老後の生活不安の高まりから、貯蓄志向が強まり消費を控える傾向がある

これらの複合的な要因により、賃金が上がっても消費の伸びが抑えられる状況が続いているようだ。こうした「賃上げは一時的」「物価上昇への不安」「老後の生活不安で貯蓄志向が強い」といった不安を払しょくする方法はあるのだろうか。

例えば、安定的な賃上げ(ベースアップ)のほか、年金や医療制度に対する安心感の醸成、日々の暮らしに直結する食品などの必需品に対する減税や補助のような施策があてはまるかもしれない。

一方で個人ができることとしては、将来の支出を見える化して不安を減らす、金融リテラシーを高めて将来の資金を増やすことに視野を向ける、節約だけでなく自分にとって価値ある消費を意識するといったことが挙げられそうだ。

「使うこと=不安」ではなく、「使うこと=未来への投資」と捉える視点がカギとなるだろう。

●データで明らかになった支出の実態とは…後編「物価上昇で「支出を減らしている」分野ランキング~節約意識が高い年代は?」にて詳報する。

調査概要 白書名:「令和7年度年次経済財政報告」 調査主体:内閣府 公表日:2025年7月29日