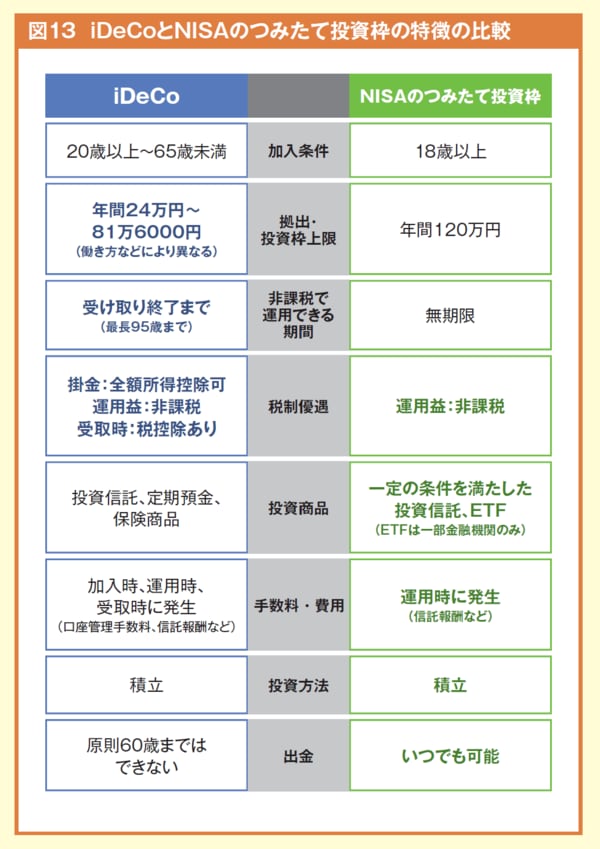

2つの制度を使い分け

こうした制約を考えると、老後資金はiDeCoを活用し小さな金額で積立を続け、教育費などはいつでもお金を使えるNISAのつみたて投資枠を使って積み立てるのが一案です。

大きな資金需要に対するメドがついてから退職に向けて、iDeCoの積立額を大きくするといった資金管理も必要になることと思います。

この場合、「一気に貯めたいのに、iDeCoの上限枠が低すぎる」とより一層感じることでしょうが、掛金の上限額は今後引き上げられる予定です。

もっとスピード感を持って積み立てたいなら、NISAの成長投資枠を活用するという方法もあります。成長投資枠は非課税枠が年240万円と、投資枠可能額が大きいです。成長投資枠でも積立投資が可能ですし、個別株などにも投資できます。

この成長投資枠とつみたて投資枠は併用することも可能です。そこへさらにiDeCoと併用すれば、さらに一気に貯めることができます。

●第3回は【iDeCoの掛金上限が大幅UPの予想! 2025年の税制改正を解説】です。(4月9日に配信予定)

2025年度最新制度対応版 世界一かんたんなNISAとiDeCoの得する教科書

著者名 藤川 太

発行元 宝島社

価格 1,430円(税込)