米国景気の強さの秘密は? ②政策支援と資源国の強み

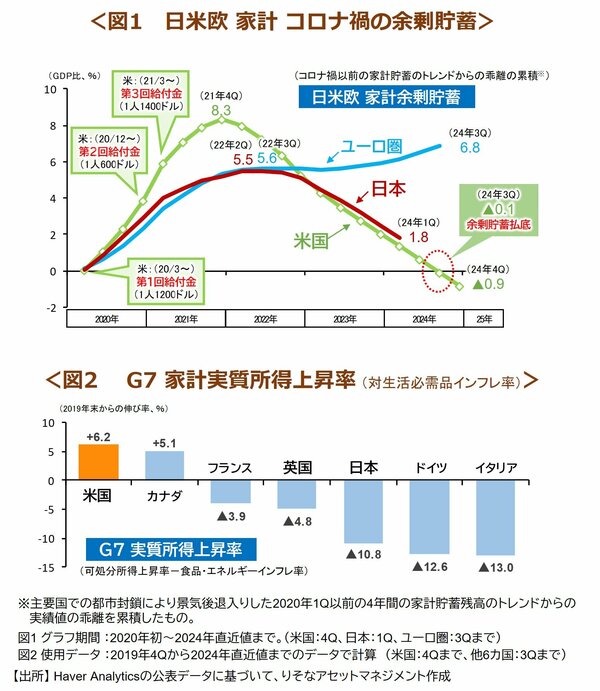

米国の②1人当たりGDPの高い伸びは、内需主導で実現した可能性があります。図1は日米欧の家計余剰貯蓄の残高の推移です。コロナ禍の政府支援や消費手控えで上振れた家計貯蓄の累積が余剰貯蓄にあたります。

米国は失業保険金の増額や計3回の家計給付など、他国以上に大規模な支援を実施しました。このため、余剰貯蓄は大きく積み上がり、コロナ後のリベンジ消費につながりました。余剰貯蓄は2024年半ばにようやく使い切られたと見られ、これまで数年にわたり消費を押し上げていたことが分ります。

他方、日欧も余剰貯蓄が形成されたものの、コロナ後の経済回復期も消費に回されませんでした。明暗を分けたのは生活必需品価格と考えられます。図2は主要国の家計所得の伸び率を生活必需品インフレ率で実質化したものです。資源輸入国の日欧は資源輸出国の米国等よりもインフレによる購買力の低下幅が大きく、消費が手控えられた可能性があります。

今後も米国の強い成長は続くのでしょうか。図1の通り、米国の余剰貯蓄はすでに払底しており、先行きの内需の伸びは過去の基調並みに正常化していくと考えられます。米国の成長率はプラスを維持しつつも、緩やかな伸びになると予想されます。

今後の世界景気の焦点は、米トランプ政権の政策です。関税引き上げが、米国以外の地域の成長を下押しし、米国一強状態を強める可能性があります。一方、米景気の下押し要因もあります。移民抑制策は、高成長を支えてきた人口増加を抑制します。社会保障を削減し政府支出を抑制するとしていますが、これも景気の重石となります。また、移民排斥や関税引き上げはインフレリスクを高めます。今後、トランプ政権の政策が世界経済にどのような影響を及ぼすか、注意深く見極める必要があります。

■関連リンク https://www.resona-am.co.jp/oshirase/2025/pdf/250214_m.pdf

当レポート使用に際しての注意事項

■当レポートは投資環境等に関する情報提供のためにりそなアセットマネジメントが作成したレポートであり、金融商品取引法に基づく開示資料ではありません。販売会社が投資勧誘に使用することを想定して作成したものではありません。また、市場全般の推奨や証券市場等の動向の上昇または下落を示唆するものではありません 。

■記載されている内容、数値、図表、意見等は作成時点のものであり、将来予告なく変更されることがあります。また、将来の市場環境の変動や運用成果を示唆・保証するものではありません。

■当レポートは信頼できると判断した情報等をもとに作成しておりますが、その正確性、完全性を保証するものではありません。

■取引時期などの最終決定は、お客さま自身の判断でなされるようお願いいたします。

■元本保証のない投資商品は相場環境の変動などにより投資元本を割込むことがあります。投資商品は預金ではなく預金保険対象外です。商品ごとの手数料・リスクなどの詳細は「契約締結前交付書面」や「説明書」等をご確認ください。

■当レポートに示す意見等は、特に断りのない限り 、当レポート作成日現在のりそなアセットマネジメントの見解です。また、りそなアセットマネジメントが設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。