主要マーケットの見通し:株式市場

米国株のバリュエーション 割高状態の正当化は可能か

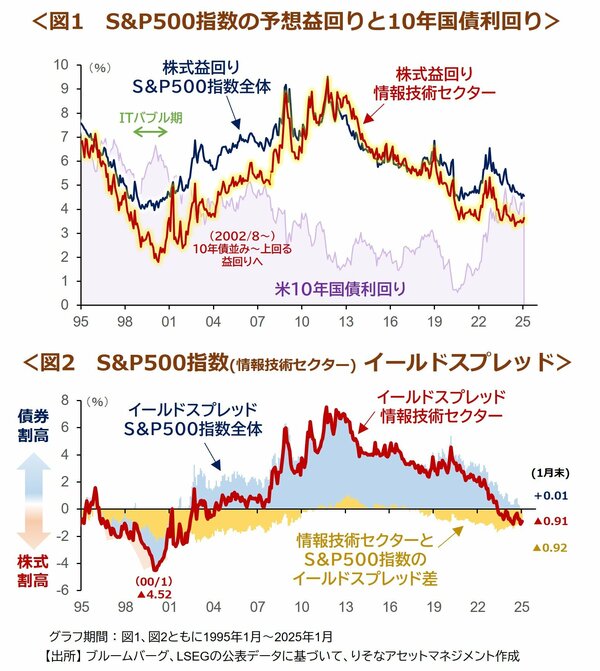

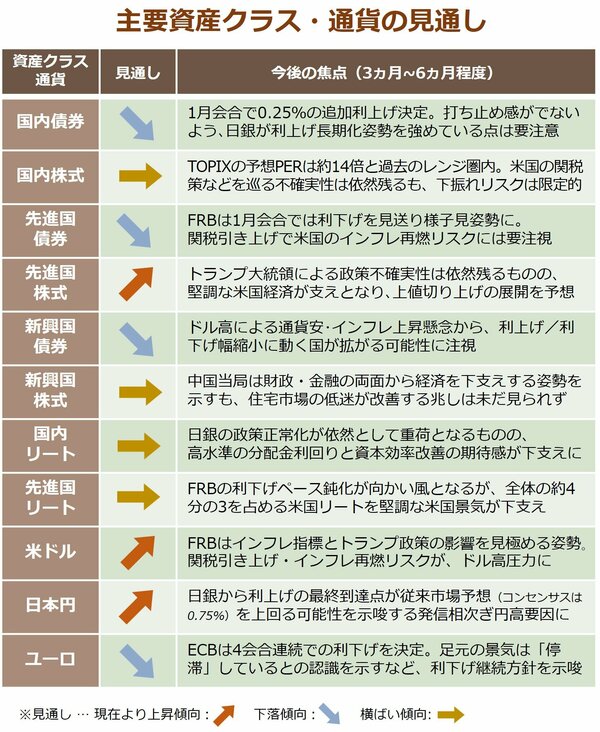

米国株(S&P500指数)は2023・2024年の2年連続で20%超上昇しました。同指数の予想PERは22倍台(2025年2月時点)と、市場では株価の割高感を指摘する声が拡がっています。足元の株式バリュエーションは正当化が可能でしょうか。

株式市場の割安/割高感を測る有効な指標のひとつとして、イールドスプレッド(≒株式益回り(PERの逆数)ー10年国債利回り)が挙げられます。これは、投資家が株式に要求する利回りのうち、国債利回りへの上乗せ分といえ、この値が低下するほど株式の割高感が相対的に強まっていると解釈されます。

株式市場が極端に割高状態となったITバブル期と現在を比較すると、ITバブル期のピークでは情報技術セクターのイールドスプレッドは▲4%をつけましたが、足元は▲1%弱です。また、S&P500指数全体のイールドスプレッドも、当時のピークが▲2%程度なのに対し、足元はまだプラス圏にあり、バブル期ほどの過熱状態にはありません。

今後、株価バリュエーション(イールドスプレッド)がITバブル期並みに割高となるケースは3通りあります。①企業収益見通しを上回る株価上昇、②企業収益見通しの悪化、③金利上昇です。②は、 “ディープシークショック”で露呈したように米大手ハイテク銘柄の利益独占が崩れるリスクに注意が必要です。③金利上昇については、トランプ政策によりインフレ再燃・財政悪化等が顕在化する場合が想定されます。いずれの可能性にも注視が必要と考えます。

■関連リンク https://www.resona-am.co.jp/oshirase/2025/pdf/250214_m.pdf

当レポート使用に際しての注意事項

■当レポートは投資環境等に関する情報提供のためにりそなアセットマネジメントが作成したレポートであり、金融商品取引法に基づく開示資料ではありません。販売会社が投資勧誘に使用することを想定して作成したものではありません。また、市場全般の推奨や証券市場等の動向の上昇または下落を示唆するものではありません 。

■記載されている内容、数値、図表、意見等は作成時点のものであり、将来予告なく変更されることがあります。また、将来の市場環境の変動や運用成果を示唆・保証するものではありません。

■当レポートは信頼できると判断した情報等をもとに作成しておりますが、その正確性、完全性を保証するものではありません。

■取引時期などの最終決定は、お客さま自身の判断でなされるようお願いいたします。

■元本保証のない投資商品は相場環境の変動などにより投資元本を割込むことがあります。投資商品は預金ではなく預金保険対象外です。商品ごとの手数料・リスクなどの詳細は「契約締結前交付書面」や「説明書」等をご確認ください。

■当レポートに示す意見等は、特に断りのない限り 、当レポート作成日現在のりそなアセットマネジメントの見解です。また、りそなアセットマネジメントが設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。