積み立てを併用し“上がっても下がってもうれしい運用”を実現

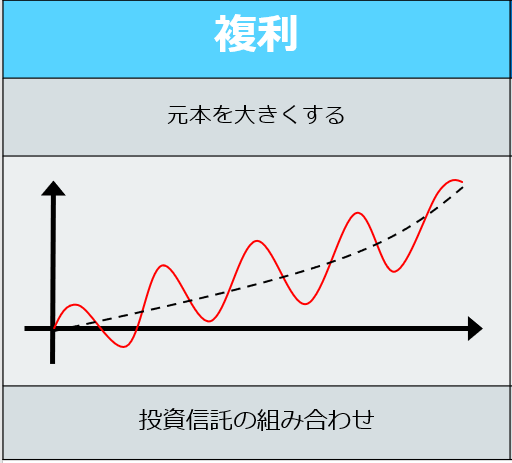

6000万円のうち残りの3000万円は、10年後に4000万円に増やすことを目標に、複利でじっくりと元本を増やす運用にしました。

3000万円は、長期間かけて元本を増やすためにファンドラップに振りむけた

具体的には、国内外の株式やREIT(不動産投資信託)などを対象とする投資信託を組み合わせたファンドラップを活用することにしました。リスクが低いものから高いものまで10種類あるうち、山本さんは比較的リスクの高い8番目を選ばれました。人生100年と言われる中で、山本さんはまだ63歳。長期の資産運用は十分可能なので、思い切って成長期待の高い商品を選ぶことにしたそうです。

ただし、市場は常に変動するので、一括で投資してしまうと、そこが高値圏となる可能性もあります。こうしたリスクが気になる人には毎月一定額を投資する積み立てという選択肢があります。山本さんは3000万円のうち2000万円をラップファンドで一括投資し、残りの1000万円は月10万円ずつ、世界の株価指数に連動するインデックスファンドなどを積み立てることにしました。

積み立て投資は相場が下がると安く投資できることになるので、上がっても下がってもうれしい投資法です。足元のコロナショックによる世界同時株安のような局面では、保有資産の評価額は一時的に大きく下がってしまいますが、積み立てをしている人にとっては将来の利益を伸ばすチャンスです。山本さんはこのことをよく理解してスタートされたので、動揺することなく過ごしていらっしゃいました。ちなみに、積み立ての一部は、利益が非課税になるつみたてNISA(少額投資非課税制度)もフル活用しています。

こうした一連の提案に対し、山本さんが「そんなこと初めて聞いたわ」「目からウロコね」といった言葉を連発されていたのが印象的でした。もともと、証券会社のセールスに不満を持って当社にコンタクトしてくださった方ですが、やはり商品販売ありきの現場だけでは必要な情報を得にくいことを実感されたようでした。

資産運用の方針は固まりましたが、山本さんへのアドバイスは、これで終わりではありません。相談を通して、彼女がほかにもさまざまな課題を抱えていることがわかってきたのです。

それについては後編でお話しさせていただきます。