年60万円の固定費負担から解放された!そのテクニックとは

そこで私は、まず資産運用の基本的な考え方をお伝えしました。

金融資産は、最低でも5年以上の長期でじっくり増やしていく「コア」運用と、高めのリスクをいとわず短期的な利益を狙う「サテライト」運用、そして現金の3種類に分けて考えることが重要です。

コア・サテライト・現金の配分に関する考え方

多くの人は、「投資」というとギャンブル的なものを想像しますが、これは「サテライト」的な投資であり、運用の柱とするべきものではありません。柱となる「コア」運用は、長期で世界経済の成長の恩恵を受ける投資です。投資対象を特定の企業に絞ってしまえば倒産のリスクもありますが、世界経済が倒産することはまず考えられないので、相場を予測したり、目先のマーケットの動きに一喜一憂する必要はないのです。

とはいえ、「これだけではつまらない」と感じる人は、一定の割合の中で、あくまで少額でサテライト運用にチャレンジしても問題はありません。

ただ、いずれの運用方法にしても、途中の段階では景気後退や金融危機などの影響を受けて資産がマイナスとなる局面はあるものです。損失が出ている時期に換金しなくて済むよう、当座必要なお金は現金で持っておくことが重要になります。

ベースとなるこうした考え方をお伝えしながら最適な資産運用方針を検討した結果、最終的に山本さんは6000万円ある預貯金のうち、まず1000万円は現金のままとし、2000万円は米国債を中心とした複数の債券を組み合わせて保有することにしました。

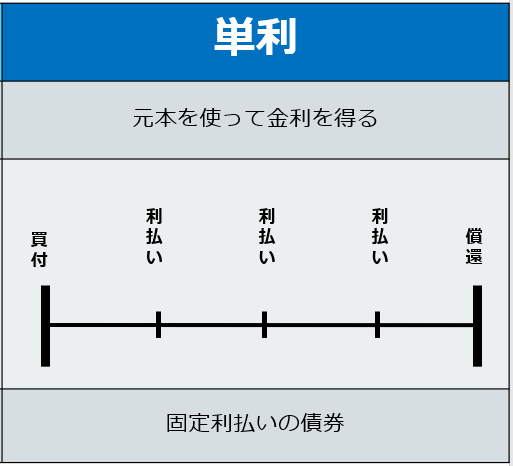

債券は単利運用ですが、定期的に決まった利子を受け取ることができるメリットがあります。山本さんは固定資産税や自動車税などの固定費負担が年間60万円ほどあり、これを負担に感じていたので、債券の利子でこの60万円をまかなえるよう逆算してポートフォリオを組みました。

60万円の固定費から逆算し、債券の購入額を算出した

山本さんは、毎年発生する固定費負担から、資産を活用して解放される方法があることに大変驚き、満足されていました。