実質賃金と日銀の金融政策

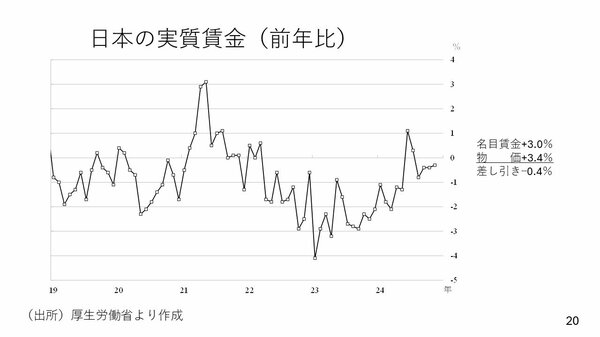

最後に、日本の実質賃金についても触れておきたいと思います。11月分の実質賃金は前年比でマイナス0.4%となりました。内訳を見ると、名目給与は3%増加していますが、物価が3.4%上昇したため、実質的には物価上昇に追いつかない結果となっています。つまり、現在賃金は3%上昇しているにもかかわらず実質賃金がマイナスとなっているのは、継続的なインフレが主因です。

日本のインフレには様々な要因がありますが、特に交易条件の悪化が顕著です。交易条件の悪化とは、輸入物価が大幅に上昇している状況を指します。このような状況下で、日本銀行は12月の利上げを見送り、次回の利上げ時期についても不透明な状況となっています。

しかし、景気改善のためには、ある程度の利上げを進めて160円近い円安に歯止めをかけることが重要です。これにより過度なインフレを抑制し、実質賃金の前年比プラス転換を促すことで、消費購買力の向上につながると考えられます。

日本銀行の利上げ時期については、12月の金融政策決定会合で植田総裁が二つのポイントを挙げています。一つは米国経済の不確実性への懸念、もう一つは賃金上昇の確実性を見極めたいという点です。1月の日銀会合は、トランプ政権発足直後にあたり、米国の政策方針が不透明な時期となります。また、連合の第1回集中回答日が3月中旬に予定されており、企業の第一次回答としての賃上げ幅も、この時点では明確になっていません。

このような状況から、市場では3月の利上げを予想する見方が主流となっています。しかし、現在の160円近い円安は、日本の金利水準がインフレ率を下回っているために、実質金利がマイナスとなり、円安期待を刺激している面があります。日本銀行も円安を懸念材料として認識しており、為替レートが160円を超えるような場合には、1月会合での利上げの可能性も出てくると考えられます。

ただし、基本的には先述の二つの理由により、3月までは利上げが先送りされる可能性が高いと見られています。しかし、その間も日本銀行が利上げを見送ることで円安が進行しやすい環境が続くため、3月まで利上げを見送るという余裕があるかどうかについては、非常に判断が難しい状況です。