各国の株価変化率から金利と株価の関係を検証

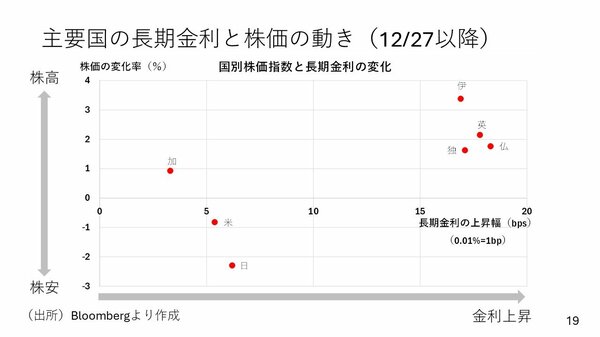

実際に今週は多くの国で長期金利が上昇しましたが、12月27日以降の2週間の株価変化率を分析してみました。縦軸はゼロを基準として、上方は株価上昇、下方は株価下落を示しています。横軸は長期金利の変動幅を示しており、全ての国で長期金利は上昇したため、ゼロよりも右に行くほど金利上昇幅が大きいことを表しています。20bpは0.2%の変動を意味します。

イギリスでは金利が大幅に上昇し、ポンドは下落しましたが、株価は上昇しました。これは2022年のトラス・ショック時とは異なる動きとなっています。当時は株価も下落していました。ドイツ、フランス、イタリアといったG7諸国も、長期金利は0.15%以上上昇しましたが、株価は上昇しています。カナダも同様の傾向を示しました。

金利上昇に伴って株価が下落したのは、米国と日本だけでした。米国の場合、金利上昇時にはITセクターやハイテク銘柄を中心に株価が下落しやすい傾向がありますが、今回の下落幅は1%未満と小幅なものでした。この中で特徴的な動きを見せたのは日本株市場と言えます。長期金利の上昇は20bp未満でしたが、株価は2%以上下落しています。

日本株の下落要因については、ファーストリテーリングの業績発表が投資家の期待を下回り、この1社だけで日経平均株価を300円押し下げたとの報道がありました。しかし、私見ではこの週の日本株下落には、先ほど述べたトランプ2.0の影響も大きいと考えられます。

米国が関税を引き上げる場合、実現するかどうかは別として、主なターゲットは中国です。中国に対しては最大で60%の関税引き上げという話も出ています。実際に中国の株価は、この2週間で上海総合株価指数が約7%下落しており、しかも長期金利も低下しています。つまり、金利低下にもかかわらず株価も下落しており、景気の大幅な悪化をマーケットが警戒している状況です。その主な理由の一つは、トランプ2.0への警戒感だと考えられます。

欧州も中国経済への依存度が高いものの、日本は地理的な近さもあり、経済的な結びつきが特に強く、中国市場の影響を受けやすい状況にあります。この日本株の下落には、こうした中国市場との連動性が一因としてあったのではないかと推測されます。これは定量的な分析に基づくものではありませんが、今週の日本株市場の低迷要因として、トランプ2.0と中国株の7%下落の影響は見過ごせないと考えています。