今期は大苦戦、純利益3割増から一転27%減益予想 アメリカ失速と特損が重荷

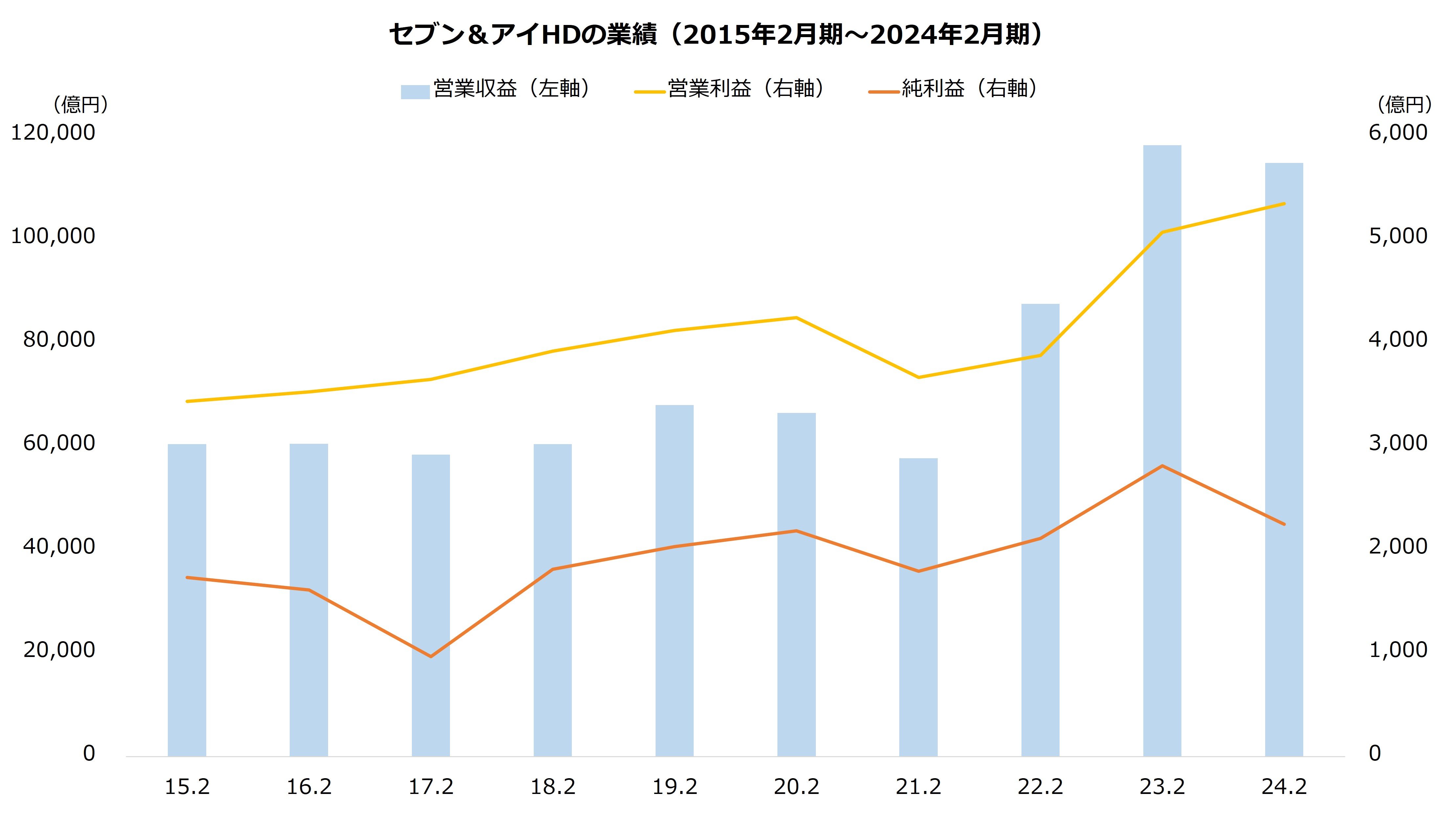

最後に業績も確認しておきましょう。

セブン&アイ・ホールディングスの売り上げは、スピードウェイを取得した2022年2月期に急増しました。営業利益も大きく増加しています。スピードウェイは買収費用が約2兆3000億円にものぼったことから償却費が重荷ですが、円安が進んだこともあり、今のところ利益につながっているようです。

なお、2024年2月期は「そごう・西武」の売却に関連する特別損失から、純利益は前期比で2割の減益となっています。

しかし、今期(2025年2月期)は不調です。2025年1月に公表された第3四半期の決算では、売り上げは5.7%の増収だった一方、営業利益は前年同四半期比23.1%の減益、純利益は同65.1%の減益となりました。

減益は全てのセグメントで生じました。特に海外コンビニエンスストアの苦戦が顕著で、営業利益は同32.1%減、のれん償却前でも同19.2%減と、全セグメントで最も悪化しました。アメリカで販売が振るわず、大幅な減益となっています。

セブン&アイ・ホールディングスは中間決算で通期の利益見通しを下方修正しています。引き下げ幅は営業利益で1420億円、純利益で1300億円です。純利益は期首時点で前期比30.4%増の計画でしたが、一転して大幅な減益予想となりました。

【セブン&アイ・ホールディングスの業績予想(2025年2月期)】

・営業収益:11兆8790億円(+3.5%)

・営業利益:4030億円(-24.6%)

・経常利益:3560億円(-29.8%)

・純利益:1630億円(-27.4%)

※()は前期比

※同第3四半期時点における同社の予想

出所:セブン&アイ・ホールディングス 決算短信

見通しを引き下げたにもかかわらず、純利益の進捗は低調です。第3四半期までの進捗率は39%となりました。不採算店舗の閉店やネットスーパーの再構築、システム統合などに伴う一過性の特別損失が主な要因です。なお、経常利益までの進捗率はいずれも75%を超えており、修正後の計画に沿った消化となっています。

結果として、セブン&アイ・ホールディングスは通期の予想を維持しました。想定される一過性の特別損益の9割は第3四半期までに計上したこと、また一過性の特別利益の計上を見込んでいることなどから、予想の各段階利益は達成できると説明します。本決算は2025年4月9日に公表の予定です。

文/若山卓也(わかやまFPサービス)