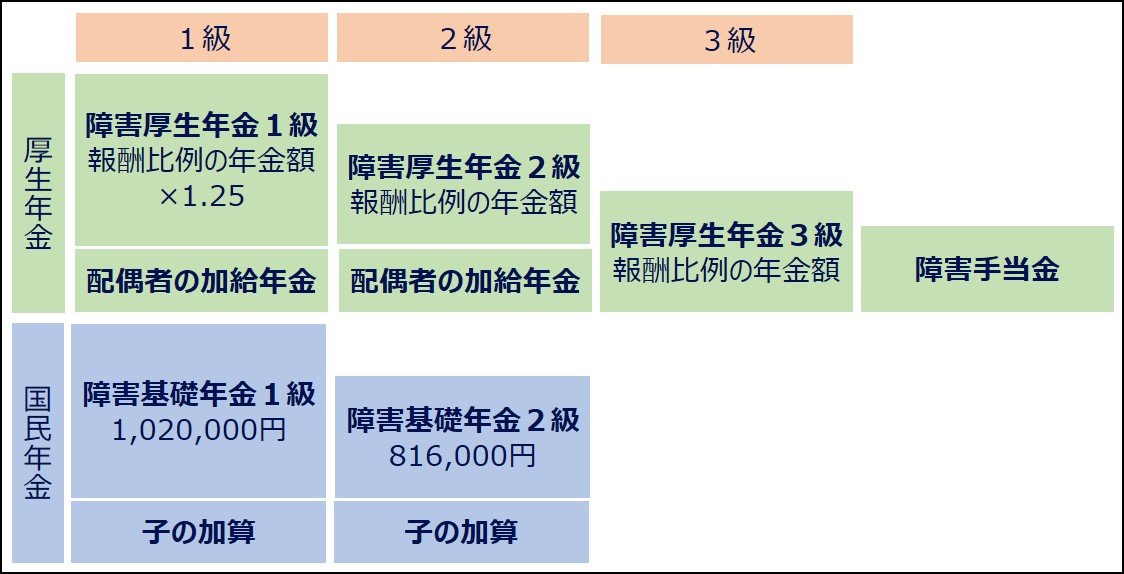

会社員の障害年金

まず、障害基礎年金は、被保険者であるときに障害等級1級か2級の障害を負った場合に老齢基礎年金の満額(2級)か満額の1.25倍の額(1級)が支給されるものです。

また、障害厚生年金は、被保険者であるときに障害等級1~3級の障害を負った時に、老齢厚生年金の額(2~3級)か1.25倍の額(1級)が支給されます。障害等級が3級に満たない場合は障害手当金が一時金として支給されます。

65歳未満の配偶者がいる場合は障害厚生年金に年間で約23万円が加算され、18歳の年度末までの子がいる場合は障害基礎年金に年間で約23万円(2人目までの子1人当たり)が加算されます。

障害厚生年金には、会社員になってすぐに障害を負った場合などに極端に少額とならないように、被保険者期間を最低でも25年(300月)とみなす措置があります。

なお、障害等級1級というのはどれくらいの障害かというと、ベッドのある部屋から自力では出ることのできないような障害、2級は自宅から自由に出ることができないような障害のイメージです。

【 障害年金の概要 】

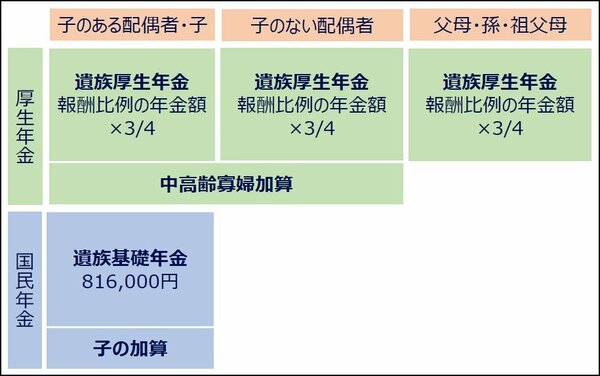

次に、被保険者が死亡した時にその家族に支給される遺族年金について見てみましょう。

会社員の遺族年金

遺族基礎年金は、養育している18歳の年度末以前の子がいる場合に、その子か配偶者に支給されます。一方で、遺族厚生年金は、生計を維持している配偶者、子、父母、孫、祖父母に支給されます。(子と孫は18歳の年度末まで支給、30歳未満の子のない妻は5年間の有期年金が支給、夫と父母、祖父母は55歳以上が対象で60歳から支給されます。)

遺族基礎年金には年間で約23万円(2人目までの子1人当たり)の子の加算があり、子のいない40歳以上65歳未満の妻の遺族厚生年金には、遺族基礎年金の4分の3の額の中高齢寡婦加算が加算されます。

遺族基礎年金の年金額は老齢基礎年金の満額です。遺族厚生年金は老齢厚生年金の4分の3で、障害厚生年金と同様に被保険者の被保険者期間を最低でも25年(300月)にみなす措置があります。

なお、遺族厚生年金は男女による差別的な取り扱いを解消するという目的で、60歳未満については5年間の有期年金とする案が検討されています。

【 遺族年金の概要 】

いかがでしたでしょうか?

公的年金が障害や死亡についてもカバーしている「総合保険」だということをご存じない方も多くいらっしゃるようです。公的年金がイザという時に、どれくらい保障してくれるのかを理解しておくことで、資産形成のための資金の確保につなげて頂きたいと筆者は考えています。

(執筆:花村 泰廣)

・当資料は、アセットマネジメントOne株式会社が作成したものです。

・当資料は情報提供を目的とするものであり、投資家に対する投資勧誘を目的とするものではありません。

・投資信託は、株式や債券等の値動きのある有価証券に投資をしますので、市場環境、組入有価証券の発行者に係る信用状況等の変化により基準価額は変動します。このため、投資者の皆さまの投資元本は保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。ファンドの運用による損益は全て投資者の皆さまに帰属します。また、投資信託は預貯金とは異なります。

・当資料は、アセットマネジメントOne株式会社が信頼できると判断したデータにより作成しておりますが、その内容の完全性、正確性について、同社が保証するものではありません。また掲載データは過去の実績であり、将来の運用成果を保証するものではありません。

・投資信託は、1.預金等や保険契約ではありません。また、預金保険機構及び保険契約者保護機構の保護の対象ではありません。加えて、証券会社を通して購入していない場合には投資者保護基金の対象にもなりません。2.購入金額については元本保証及び利回り保証のいずれもありません。3.投資した資産の価値が減少して購入金額を下回る場合がありますが、これによる損失は購入者が負担することとなります。