結婚、出産、住宅購入とライフイベントが次々に訪れる30代は、保険についても関心が高まる年代だと思います。今回は30代の会社員が知っておきたい公的年金について取り上げたいと思います。

会社員の公的年金の概要

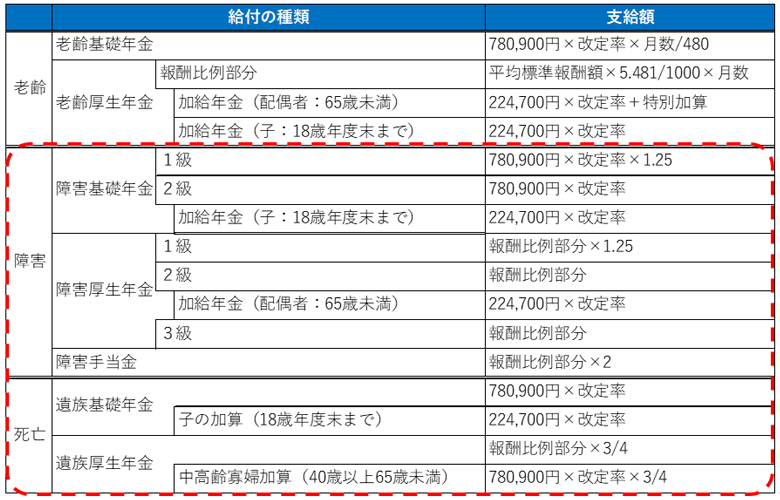

会社員の公的年金は、国民年金(基礎年金)と厚生年金保険の2階建てになっています。また、公的年金は、老齢、障害、死亡といった保険事故に対して給付が行われる「総合保険」であり、それぞれの保険事故について2階建ての給付が行われる仕組みになっています。

給付の考え方としては、1階部分の基礎年金は、老齢、障害の場合は被保険者個人に対する生活保障、死亡の場合は被保険者が養育している子に対する扶養手当という位置づけです。一方で、2階部分の厚生年金については、世帯の所得保障と捉えられています。そうした考え方に基づいて、各々の給付について家族構成に合わせて加給年金等の加算が行われるようになっています。

本シリーズの20代向けでは、年金額をざっくりと説明しましたが、30代の今回は、より詳細に解説していきます。

●参考:【20代会社員が知っておきたい4つの社会保険―制度活用で資産運用の原資が捻出できるメリットも!】

障害年金と遺族年金の年金額は、基本的に「老齢基礎年金」と「老齢厚生年金」がベースとなりますので、下表の老齢基礎年金と老齢厚生年金をご覧ください。

老齢基礎年金は40年(480月)のフルペンション減額方式といって、20歳から60歳までの40年間で未納となっている期間だけ満額から減らされるというものです。2024年度の年金額の改定率*は1.045となりますので、老齢基礎年金の年金額は満額で年額81.6万円(=780,900円×1.045×480月/480月)となっています。

*改定率とは、前年度の改定率を基準として、名目手取り賃金変動率や物価変動率に応じて毎年度決定されるものです。2024年度の改定率は、2023年度の改定率を名目手取り賃金変動率(+3.1%)とマクロ経済スライド調整率(▲0.4%)で調整した結果、1.045に決定されています。

逆に老齢厚生年金は、毎月の給料から厚生年金保険料が控除され、いくら保険料を払ったかによって年金額が決まってきます。例えば、ボーナスも合わせた年収から計算した月額を再評価した額が50万円で、40年間納付した場合の年金額は年額約131万円(=50万円×5.481/1000×480月)となります。

【 公的年金の給付の概要 】

前述したように、30代はライフイベントが多くあるため、生命保険等の加入を検討する人が多いと思いますので、公的年金の障害年金と遺族年金について詳しく解説していきます。