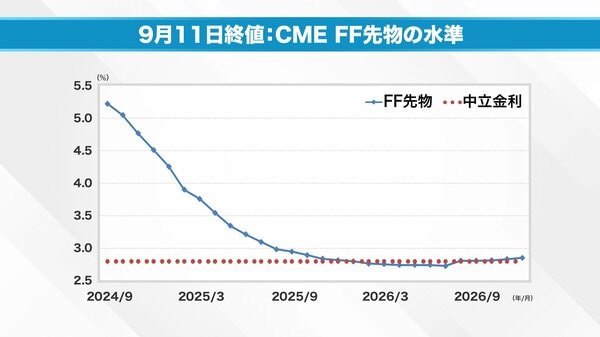

こうした状況の中で、来週から金融緩和が始まります。次に、金融緩和をアメリカの短期金融市場と債権市場はどのように織り込んでいるのか。9月11日の終値を見て確認していきましょう。

青い線はアメリカのフェデラルファンドレートの先物市場が見ている将来のFFレートです。

現在、FF先物の水準は5.25~5.5、平均すると5.3ほどあります。9月になると、5.25くらいまで落ちてくる。続きを見てみると、来年末までほぼ毎月落ちています。

米国の金融政策を決定する会合、FOMCは年に8回あります。おそらく、ここから先の9、11、12月のFOMC、そして、来年ある8回のFOMC合計11回全てで利下げがあるだろうと考えられている。

そして、2026年には最終目的地である中立金利を達成する。つまり、1年ちょっとで利下げが完了するという絵を米国先物市場は描いているようです。

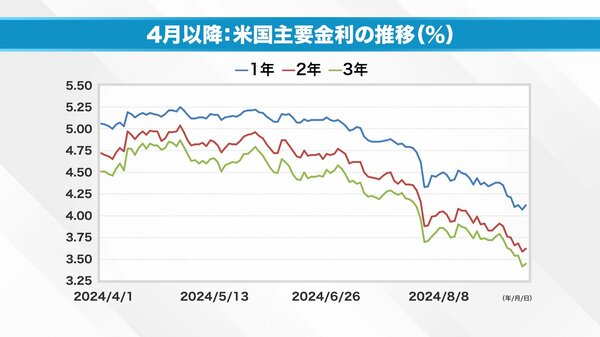

先物市場以外も見ていきましょう。こちらは、米国主要金利の推移をまとめたグラフです。1年金利が青線、2年金利が赤線、3年金利が緑線となっています。

グラフが示しているように、10年金利よりもさらに速いスピードで落ちています。FFレートの動きを折り込むのは大事なことです。一つ気になるのは”地層の”ようにガクッと落ちているところ。

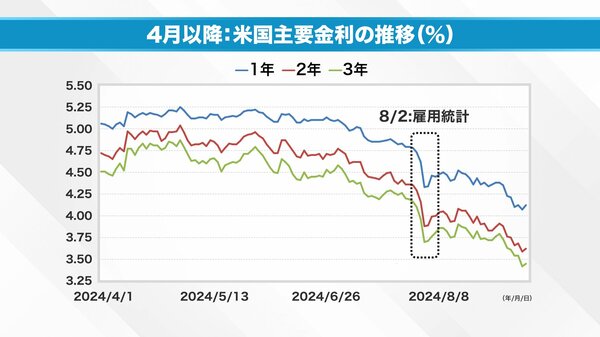

前回の雇用統計が発表された8月2日の動きです。失業率がサーム・レートを超えたことが影響していると考えられます。

実際のところ、債券市場は今回の雇用統計ではなく、8月2日の雇用統計で失業率が4.3%まで増えたことを重要視しています。そして、利下げは9月から始まり、かなり連続して最終的には中立金利まで下がっていく、思い切った利下げになるだろう。という絵を債券市場は描いている。

この絵を見て、債券市場、10年金利は3.6まで下がり株式市場は安定している。その結果、イエレン財務長官もソフトランディングで済むだろう。そう言っているわけです。

この状況の中で1個落とし穴があるとすれば、それはなにか。一つは失業率がここから上がるかどうか。失業率は一度上がり出すと、2%ほど上がる傾向にあります。

今回は3.4%あたりから失業率が上がり始めていますから、失業率が5%を超えるのではないかとみている人がいるのです。

ゆえに、利下げを急ぎ、かつ継続的安定的に進めなければいけない。もう一つ、人々が懸念していることがあるのではないかと私は思っています。次のグラフを見てください。

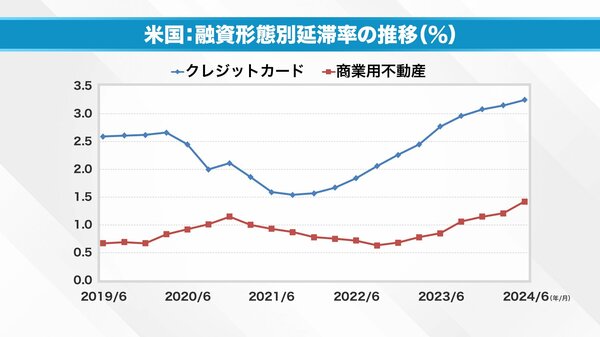

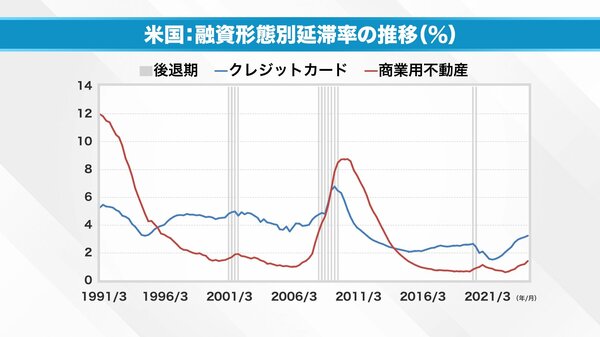

青線はクレジットカードの延滞率を示したものです。現在は3%を超える人が支払いに苦慮していることがわかります。クレジットカードの延滞率と並び、アメリカでは”のどに刺さった魚の骨”のように困った問題があります。

商業用不動産ローンの延滞率です。商業用不動産とは、オフィスビルやショッピングモール、あるいはホテルなどを意味します。グラフを見ればわかる通り、利息の支払いが遅れ始めているのです。

なぜこんなことが起こっているのか。どうやら、アメリカは日本よりも先進的なのかオフィスの空室率が戻ってきていないようなのです。

コロナ禍があり、Zoomなどのツールを使い、自宅で働く人が増えました。その結果空いてしまったオフィスのうち、20%がそのままになっていると言われています。

もちろん、会議など必要なときだけ、オフィスを使う、という考え方もあるでしょう。とはいえ、デッドスペースがあると効率は悪い。そのため、見直しの機運が高まっている。

実際、商業用不動産の価格は21年から22年にかけてものすごく下がりました。その後価格は下げ止まり、今度はじわじわ上がっている。だから問題はない、と考える人もいるようです。しかし、統計を見ればわかる通り、利息を払えない企業は確実に増えています。

とはいえ、クレジットカードの延滞率は2%ほど増加、商業用不動産の延滞率は1%ほどにすぎず、アメリカ経済全体から見れば、その影響力微々たるものではないか。そう思われる方もいるかもしれません。

ですが、実はITバブル崩壊時、金融危機(リーマンショック)、コロナ禍のときなど、景気後退に連動するようにして、クレジット―カード、商業用不動産二つの延滞率が上昇する傾向があるのです。

延滞率のデータの集計は91年からスタートしているため、70年代、80年代についてはわかりません。とはいえ、少なくとも、過去3回の景気停滞期を見れば、延滞率がダブルで上昇しているのは”危険信号”であると言えます。

この延滞率問題を解決する特効薬は何か。それこそが金利を下げることなのです。だからこそ確信をもって、実際にFFレート、先物は下がる、1年金利、2年金利、3年金利そして10年金利も下がる。そうした動きが実際に始まりました。

問題は実体経済である示す指標である、延滞率も下がるかどうか。その結果が、アメリカ経済の先行き、つまりは、ノーランディングなのか、ソフトランディングなのか、あるいはハードランディングなのかを決める鍵を握っているのではないか。

この1週間の動静をいろいろと調べて、そう思った次第です。何もなければそれでよいのですが、この問題を見極めるにはもう少し時間がかかるというのが私の正直な意見です。

「マーケット・アナライズ」はYouTubeからもご覧いただけます。

岡崎良介氏 金融ストラテジスト

1983年慶応義塾大学経済学部卒、伊藤忠商事に入社後、米国勤務を経て87年野村投信(現・野村アセットマネジメント)入社、ファンドマネジャーとなる。93年バンカーストラスト信託銀行(現・ドイチェ・アセット・マネジメント)入社、運用担当常務として年金・投信・ヘッジファンドなどの運用に長く携わる。2004年フィスコ・アセットマネジメント(現・PayPayアセットマネジメント)の設立に運用担当最高責任者(CIO)として参画。2012年、独立。2013年IFA法人GAIAの投資政策委員会メンバー就任、2021年ピクテ投信投資顧問(現・ピクテ・ジャパン)客員フェロー就任。