米連邦準備制度理事会(FRB)は6月11日から12日に米連邦公開市場委員会(FOMC)を開催しました。サプライズは何もなかったかのように見えますが、私の予想に近いことがありました。

通常、FRBは巨大な計量モデルをFOMC前に1回動かし、情報が全てのメンバーに行き渡ります。それを元に議論し、ドットチャートもそれを参考にしながら作成します。

私はそのモデルのパラメーターが動いたのではないかと考えています。つまり、根本的な方程式の仕組みが動いたのです。これは、今回のFOMCの見通しから読み取りました。

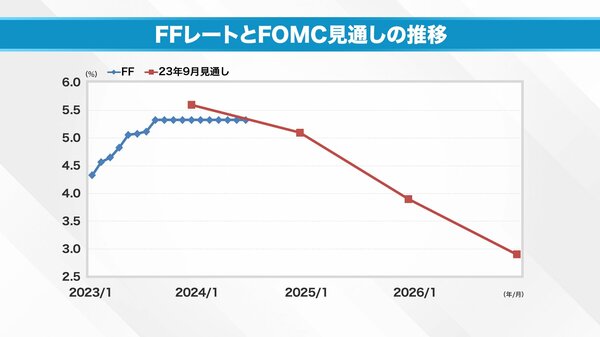

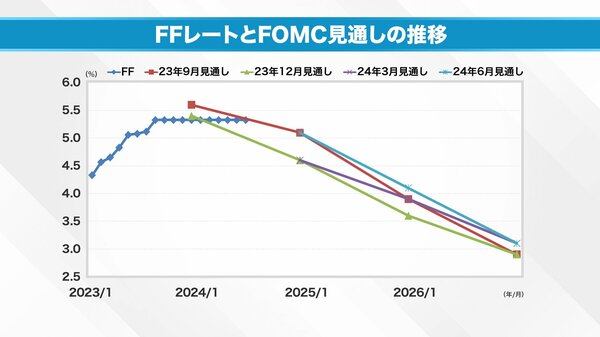

FFレートとFOMCメンバーの見通を見ると、青いプロットがFFレートの推移で、昨年の7月に5.25から5.5%まで上がり、そこから11カ月横ばいになっています。この間、FOMCの見通しは4回発表されました。

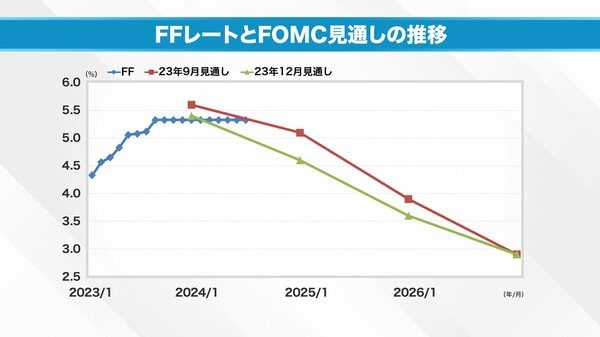

昨年9月のFOMCでは、23年12月に5.6%まで上がると見ていました。その後、今年12月には4回分ほど利下げがあり、再来年にかけてゆっくり下がっていくという予想でした。しかし、現実には昨年の年末に利上げはなく、12月の見通しでは9月時点よりも利上げの可能性が低まり、下げる余地が出てきたと読みました。

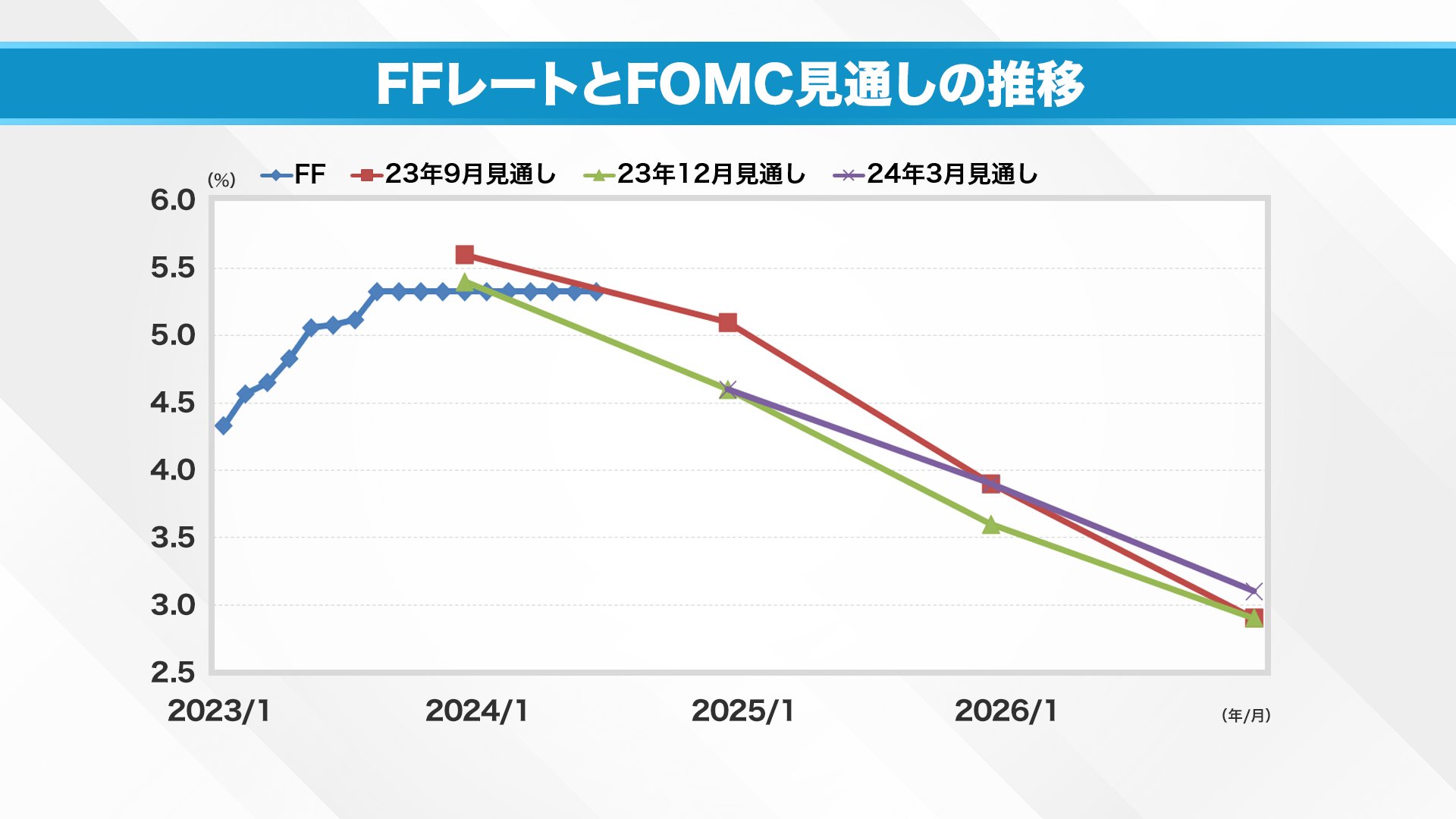

今年3月の見通しでは、さほど変化はありませんでしたが、少し時間がかかるという形でずれました。

そして今回、利下げはまだ早いという見通しになりましたが、結果としては年内1回の利下げで、高金利をどれだけ長くするかだけの問題で、着地点自体はそれほど変わっていません。

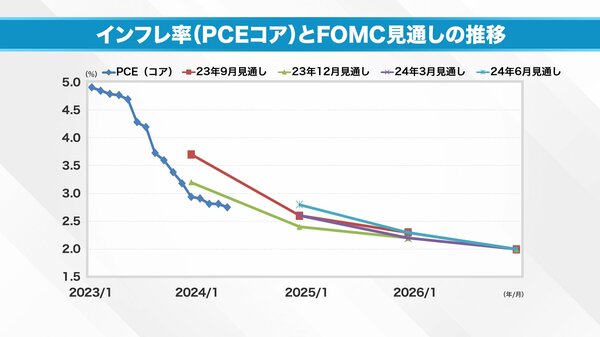

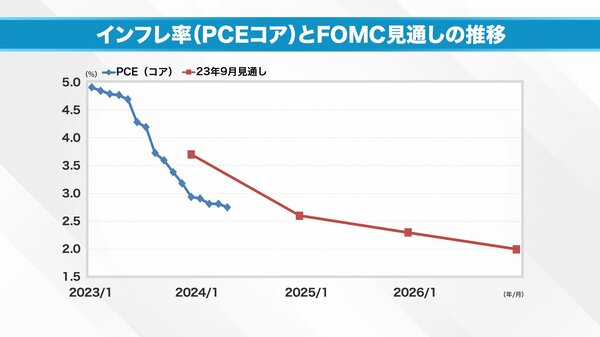

FFレートの見通しが後ずれするのは、インフレの見通しが理由だと考えられます。コアPCEの前年同月比を見ると、順調に下がってきて、現在は2.8%程度まで下がっています。

昨年9月の見通しでは、23年12月の段階で非常に高く、24年12月で2.6%まで下がり、最終的には26年12月に2%まで下がるとしていました。しかし、実際にはその時よりもインフレの低下が進んでいます。

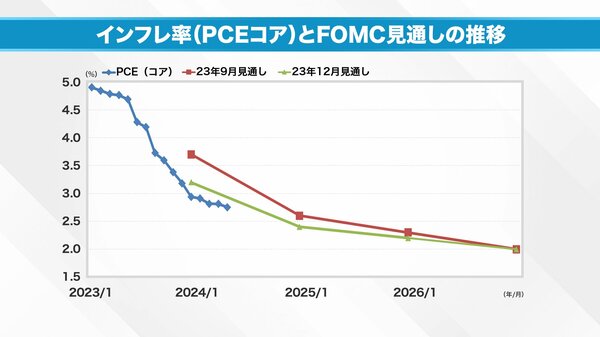

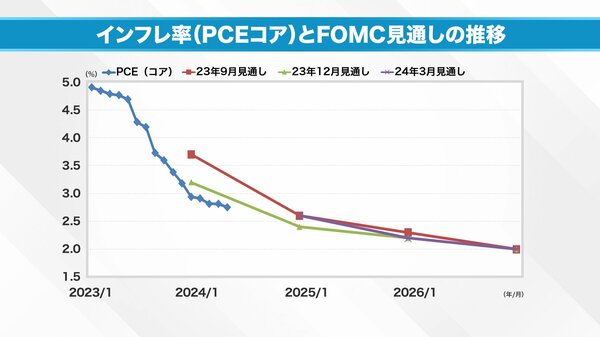

12月の見通しでは下方修正され、3月の見通しではほとんど変わりませんでした。

今回もわずかに下がるとしていますが、現在まで順調に下がっているのに、1度上向くような予想を立てているのは疑問が残ります。