先週はアメリカ雇用統計の発表がありました。失業率が5月ぶりに下がるなどおおむね「良かった」と評価されており、米国のジャネット・イエレン財務長官もインタビューの中で「これこそソフトランディング」といった趣旨の発言をしているようです。

気になるのは利下げの動きです。金融緩和が始まることは決定的で、長期金利は3.6まで下がってきています。

では、なにゆえ、「景気後退ではない」とされているのか。何が要因で金利が下がっているのか。なにが金融緩和を押し進めていく最大の要因となるのか。

今回は、その点をもう少し深堀してみようと思います。そのため、何種類かの角度からデータを持ってきました。

先週の動きは、ISMの製造業景況感指数から始まり、JOLT求人統計、ISMの非製造業景況感指数が続き、最後に雇用統計が出て1週間が終わりました。

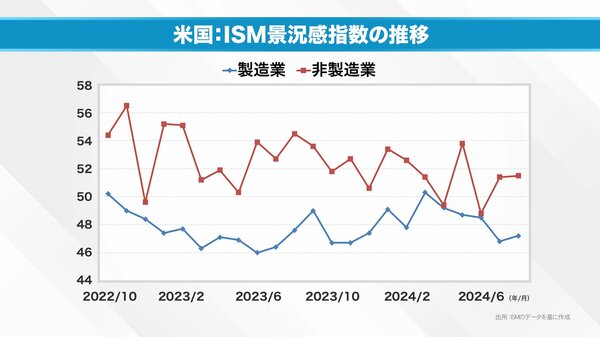

グラフはその始まりに当たる米国:ISM景況感指数の推移を現したものです。まず左軸にある数字の説明をしましょう。50を下回ると、「景況感が悪い」50を上回ると、「景況感が良い」と経営者が判断しているということを意味します。

製造業の景況感指数を示す青い線を見ると一瞬50を超えることはあっても、基本的には50を切ってしまっている。つまり、ずっと低迷している。

一方、非製造業では直近では2度にわたって50を下回り、長い目でみると3回ほど50を下回ることもありました。

一見すると「マズいんじゃないの」と思えそうですが、前回と前々回は50を超えています。その結果、アメリカの非製造業の業績はまだまだ好調だぞ、という印象がニュースとして伝わりました。

これが先週の木曜日のことです。翌日金曜日に雇用統計が発表されました。

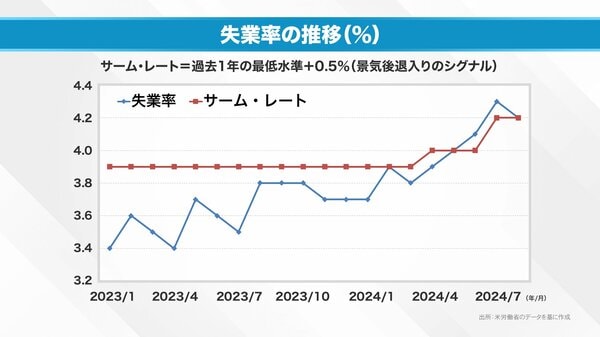

失業率は4.3%から4.2%に落ちています。これを見て市場は一安心しました。この動きを理解するためには「サーム・レート」というマイナーなシグナルについての説明が必要です。

クローディア・サームさんという、FRB調査部の方が作ったもので、失業率の3カ月移動平均が、過去12カ月間の最低値から0.5パーセントポイント以上上昇した場合、景気後退に陥る可能性が高いとされます。

前々回、前回と失業率がサーム・レートを超えてきたため「景気後退ではないか」と思われていました。しかし、今回の雇用統計の発表で、サーム・レートと失業率がクロスする形になった。このことが「これこそソフトランディング」というイエレン財務長官の発言にもつながっています。

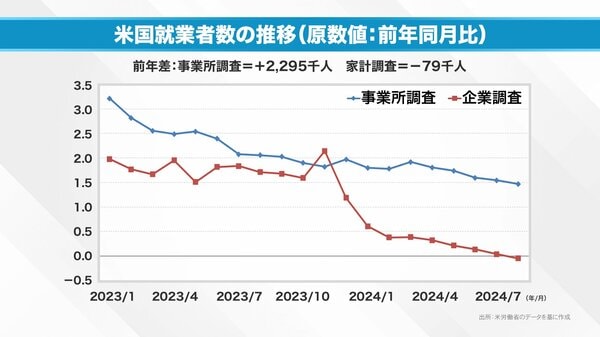

雇用統計の数字をもう少し詳しく見てみましょう。次のグラフは米国就業者数の推移を表しています。

就業者数の推移は二つの方法によって集計されています。一つが実際に企業に「御社で働いている従業員の方は何名ですか」と聞いて集計する事業所調査。もう一つが家計を調査する家計調査です。

前年同月比でみてみると、事業所調査の数値はだんだんと落ち、現在は増加率は1.5%ほどになっています。増加率の水準が落ちているとは言っても、前年に比べて1.5%ほど従業員の数は増えている。つまり、全米全体で見ると経済は大きくなっていると考えられます。

対して家計調査です。家計調査は労働力を供給する労働者の立場から見たものとも言えますが、こちらは事業所調査とは対照的にマイナスになっています。

要するに、複数の企業で働いている人やパートタイマーで働いている人、望まぬ仕事に就いている人たち、こうした人たちの立場から見ると、景気後退が始まっている。一方で、人を雇う企業側は業績的にはまだ伸びている。グラフからはそうした実態が読み取れます。

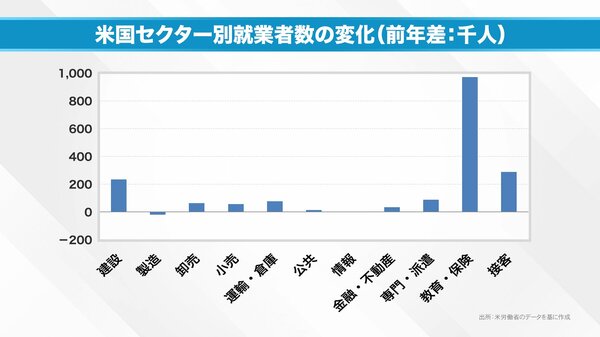

さて、事業所調査で見ると、全米では労働者は約230万人増えたわけですが、それをセクター別にみると次のグラフのような結果が得られました。

就業者数が一番増えているの教育・保険のセクターで、だいたい100万人ほど増加しています。世界的な傾向として高齢化が進んだことなどトレンドを反映したものと考えられます。接客業も30万人増加、建設も増えていますね。

ただ、経済を前に進めていくセクターは対照的な傾向です、たとえば製造業は1年前と比べて就業者数はマイナスに、「AIによってとってかわられる人たちが多いのではないか」と問題になっているソフトウェアビジネスを含む情報産業でも就業者数はほとんど増えていません。

また金融不動産や小売りのように、経済を活気づける役割を持つセクターは1年前と比べてほぼ伸びていない状況が見て取れます。