小山達也(37歳)は、パートナーの佐野沙織(33歳)が夕食の席に着くと、待ちかねたように自分たちの計画について話し出した。2024年から始まる新NISAは、2人の将来を豊かにする切り札のようなもので、2人が同じ目的に向かって行動することが大事であるということ。特に、最初の2年間は、お金のやり繰りが窮屈になるが、それは2人の将来のためなので我慢をすること。もちろん、毎月の高級レストランの外食巡りや年1回の旅行は継続するので、全てを犠牲にするわけではないことなど、これまで2度、3度と繰り返してきた2人の約束事を改めて確認した。

DINKSにできる30年1億円の資産形成プラン

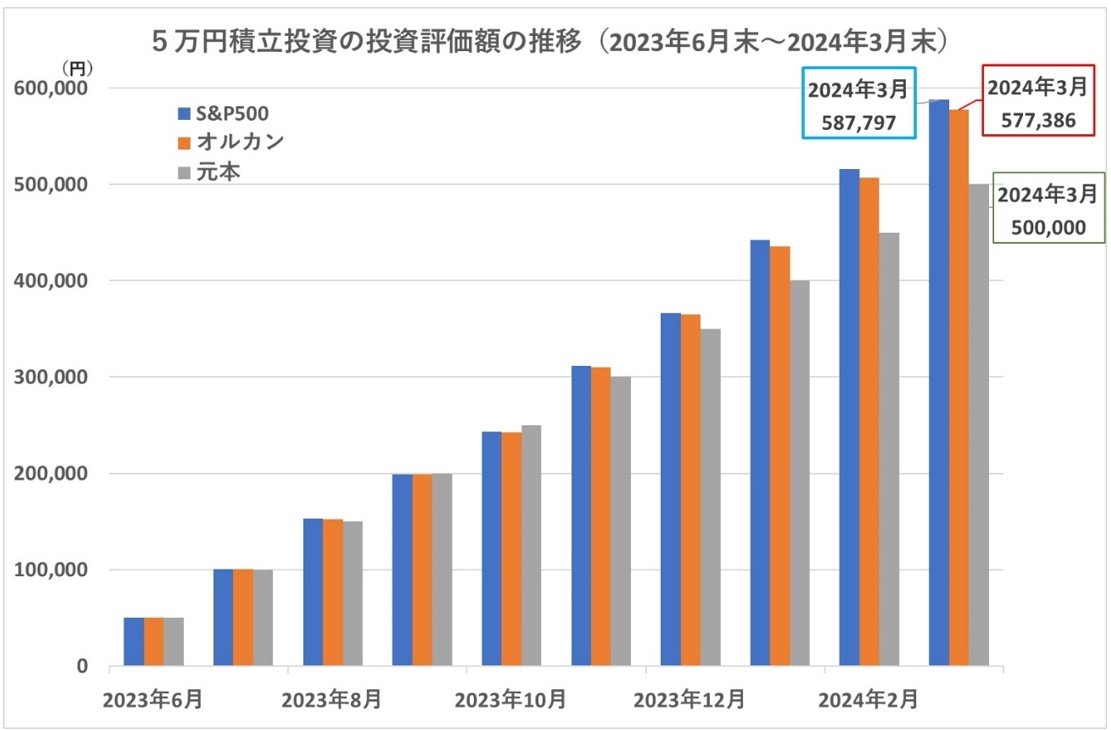

2人の計画は、毎月それぞれ5万円を新NISAで積立投資を行うというものだった。小山は米国株価指数「S&P500」に連動するインデックスファンドを、沙織は全世界株式インデックス(MSCI ACWI)に連動するインデックスファンドを積立投資すると決めた。それぞれが30年間の積立投資を完走できれば、NISAの非課税限度額である投資元本1800万円に到達する。仮に、「S&P500」が過去5年の年間平均リターン22%が30年間継続したと仮定すると、小山の30年後の資産は収益非課税の下では元利金合計で11億8600万円になる計算だ。また、沙織の投資する「オルカン」の過去5年の平均年率リターン18%で計算しても30年後の元利合計は5億2000万円だ。さすがに、この5年のような相場が今後も続くとは考えにくいが、年率8%で運用できたとしても、2人で合計1億4000万円の資産ができる計算になる。30年後でも2人とも70歳にはなっていないため、十分な資産を手に入れて豊かな老後が実現できる。「30代から毎月10万円を積立投資ができるのは、まったくDINKS(ダブル・インカム・ノー・キッズ)の特権。将来の富裕層の誕生だ!」と小山は目を輝かせて言った。そして、30年間、投資を継続することが大事だと何度も確認し合った。

ただ、毎月5万円の積立投資といっても2人の負担感は違った。小山はこれまでの生活を変えなくても5万円を投資に回すことができたが、沙織は5万円を毎月確保することが難しかった。そこで、小山が借りているマンションに沙織が移り住んで、沙織の投資資金を捻出しようという話になった。小山は、「いずれ結婚するつもりだったのだから、先に一緒に暮らすだけ。結婚は手続きだけのことだから」と屈託がなかったが、1LDKの部屋に2人で暮らすことは現実問題として難しかったので、2人の貯金を使って2LDKの部屋を共同で借りることにした。年収に応じて小山が負担する家賃の金額を大きくした関係で、新しい家賃と水道光熱費の分担から計算すると沙織も5万円の投資資金が、何とか確保できた。ただ、沙織は5万円を投資に回すと余裕資金がほとんどなかった。