税控除の面でも、やはりiDeCoは優れている

こういう控除の仕組みが分かっていれば、iDeCoの税制優遇制度がいかに優れているのかはピンとくるでしょう。

例えばiDeCoに毎月2万円ずつ掛け金を拠出すると、生命保険料控除とは異なり全額所得控除となります。つまり24万円が収入から税金のかからない枠として差し引かれるのです。

さらに住民税でも全額所得控除、つまり24万円が収入から差し引かれるので「節税」のインパクトはそれだけ強くなります。

では、実際いくら税金が得になるのか? 住民税の場合、基本的な税率は10%なので、生命保険料24万円に対する税のメリットは2万8000円×10%=2800円ですし、iDeCoの掛け金年間24万円における税のメリットは24万円×10%=2万4000円です。

では、所得税はどうでしょうか? 所得税は超過累進課税、つまり所得に応じて税率が高くなる仕組みなので、いくらの税金が得をするのかは人によって異なります。

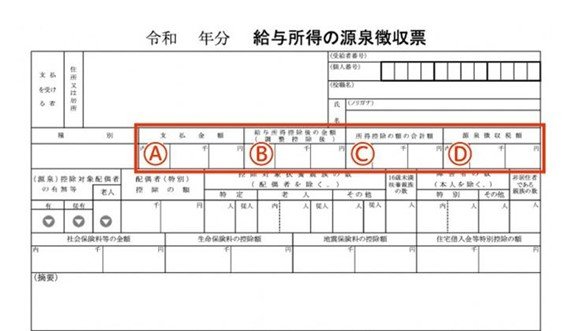

ちなみにみなさんはご自身の所得がいくらか、ご存じでしょうか? こちらは会社員の源泉徴収票です。

Aには、1月から12月までの給与・賞与の合計額が記載されます。いわゆる額面年収はここで分かります。

Bには、年収から給与所得控除を引いたあとの金額が記載されています。給与所得控除とは「会社員もいろいろ経費がかかりますよね」とざっくりと年収から差し引いてくれるものです。いわば領収書不要の経費なので、これはかなりありがたい制度です。

Cは、その他の控除額合計です。前述した生命保険料控除やiDeCoの控除、あるいは配偶者の控除などを合計した金額です。

Dは、実際にその年負担するべき所得税額が記載されています。年末調整では、それまでの各月の給与から預かってきた税金とDの額を比較し、預かりが多ければ12月の給与で徴収しすぎた分を還付し、預かりが少なければ12月の給与で徴収する、これが年末調整です。

では、所得はどこに書いてあるのか? 実はどこにも書かれていません。しかしBからCを差し引けば、あなたの所得がいくらなのかを確認することができます。

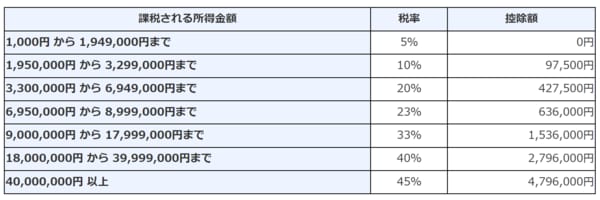

所得が分かったら税率をみて行きましょう。以下の税率表を見ていきます。

BからCを引いた額が250万円であれば、194万9000円までについては5%の税率がかかり、それを超えた部分に対して10%課税されるという意味です。

では、生命保険料控除4万円とiDeCoの控除24万円でいくら税金が還付されるのかを見ていきましょう。所得は400万円で比較します。

所得400万円から生命保険料控除4万円を差し引くと所得は396万円です。つまりその4万円に対して20%の税金が得することになりますから、節税額は8000円です。iDeCoの24万円は所得を400万円から376万円に引き下げることになりますから、24万円×20%なので4万8000円の節税ということになります。

もちろん所得の高い方がiDeCoに掛け金を拠出すると、もっと大きな節税が可能だということも表から簡単に読み取れるでしょう。