今年の夏くらいからですかね、ライフプランセミナーが終わった後、住宅ローン関連のご質問が多く寄せられるようになったのは。

理由は明確。7月に日銀が政策変更し、10年国債金利(長期金利)が1%まで上昇することを容認、この長期金利に連動する固定型の住宅ローン金利が少し上昇しているからですよね。今や住宅ローン残高は過去最高水準ですから、この金利上昇は多くの現役世代の皆さまにとって、まさに自分事(じぶんごと)なのでしょう。

そこで今回は、私がライフプランセミナー講師を務めたとき、実際に参加者の皆さまから頂戴した、住宅ローン関連のご質問をいくつかご紹介したいと思います。今、まさに住宅ローンを抱えていて、どうしようかと思案している人だけでなく、これから住宅を購入したい、そんなふうに考えている人にも読んでいただけるとうれしいですね。ご一読ください。

住宅ローン控除 のために、iDeCoの掛け金調整は必要か

20代、30代向けのライフプランセミナーでの質問です。

「住宅ローン控除適用期間中のiDeCo掛け金については、住宅ローン控除を満額受けられるように調整すべきなのか知りたいです」

まずは住宅ローン控除。例えば、令和5年に一般住宅を購入、住み始めたとします。この住宅を返済期間10年以上のローンを利用して購入すると、住み始めた年から13年間、年末時点のローン残高(上限3000万円 ※1)の0.7%を所得税から控除できる制度です。

※1 年末ローン残高の限度額は、一般住宅に住み始めた年が令和6~7年だと2000万円(ただし、令和5年末までに新築の建築確認を受けた住宅)。また、認定長期優良住宅・認定低炭素住宅の場合は、令和5年だと5000万円、令和6~7年だと4500万円になります(2023年12月7日時点)。

つぎにiDeCoの所得控除。積み立てた掛け金は全額が所得控除の対象になり、所得税と住民税の負担が減ることになります。

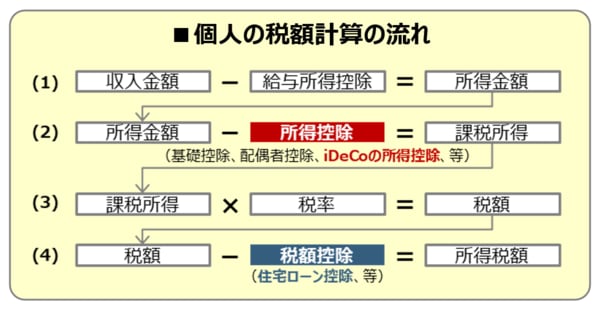

どちらも手取りが増えるという意味で、とてもうれしい制度ですね。でも、併用したときの税控除額はお互いに影響し合う関係にあります。どんな関係があるのか、以下、個人の税額計算の流れをご覧下さい。

どちらも控除ではありますが、iDeCoは「所得控除」、住宅ローン控除は「税額控除」。税額計算の流れでは、住宅ローンよりも、iDeCoのほうが先に控除されることになります。

そして、iDeCoを始めると、(2)の行で課税所得が減って、(3)の行の税額も減り、(4)の行で税額が税額控除よりも少なくなると、所得税額はマイナス、つまり、所得税はゼロになってうれしいのですが、住宅ローン控除を使い残してしまうのがもったいない、これがご質問の趣旨ですね。

この損得勘定を精緻に計算するには、住宅ローン残高やiDeCo掛け金額だけでなく、年収や家族構成等を確認する必要がありますし、最終的には税理士に相談すべき内容になります。でも、これまでの経験上、私からのざっくり回答としては、大半のケースで調整の必要なし。

その理由は、所得税で住宅ローン控除を使い残した場合、その分を翌年の住民税から減額できる特例があるから。減額できる金額には上限(令和5年に購入・入居した場合、所得税の課税総所得金額等の5%で最高9万7500円)はありますが、住民税の減額特例のことはご存じない方が多いようですね。

それでも住宅ローン控除の使い残しが気になる方は、iDeCoではなく、つみたてNISA(新NISAではつみたて投資枠)での積立をおススメします。